Lãi suất thẻ tín dụng là một yếu tố quan trọng ảnh hưởng trực tiếp đến chi phí vay mượn của người tiêu dùng. Việc xác định lãi suất thẻ tín dụng không chỉ là quyết định của ngân hàng phát hành mà còn chịu tác động của nhiều yếu tố khác. Trong bài viết này, TOPI sẽ cùng bạn tìm hiểu thêm về những yếu tố tác động đến lãi suất tín dụng cụ thể nhất. Thông qua việc tìm hiểu này sẽ giúp bạn lựa chọn được cho mình loại thẻ tín dụng phù hợp, đồng thời tối ưu hóa chi phí vay mượn của mình.

Lãi suất thẻ tín dụng là gì?

Lãi suất thẻ tín dụng là mức phí mà ngân hàng hoặc tổ chức tài chính áp dụng cho số tiền mà người dùng thẻ chưa thanh toán hết sau khi hết thời hạn miễn lãi suất. Khi bạn sử dụng thẻ tín dụng sẽ có một khoảng thời gian miễn lãi suất. Thông thường thời gian này là từ 45 đến 55 ngày để thanh toán toàn bộ số dư nợ mà không phải trả lãi. Tuy nhiên, nếu không thanh toán hết số dư này trong thời hạn quy định, bạn sẽ phải trả lãi suất dựa trên số dư chưa thanh toán.

Thẻ tín dụng được nhiều người quan tâm và sử dụng

Lãi suất thẻ tín dụng thường được tính theo tháng hoặc năm. Nó cũng cao hơn so với các hình thức vay tiền khác do tính chất vay không cần tài sản đảm bảo. Hiểu rõ lãi suất thẻ tín dụng sẽ giúp người dùng quản lý tài chính cá nhân tốt hơn và tránh rơi vào bẫy nợ tín dụng.

Nhìn chung, lãi suất thẻ tín dụng tại các ngân hàng Việt Nam hiện nay dao động trong khoảng từ 10,5% đến 38,8%/năm.

So sánh lãi suất thẻ tín dụng với các loại lãi suất khác

Lãi suất thẻ tín dụng thường cao hơn so với các loại lãi suất vay khác như vay thế chấp hay vay tiêu dùng cá nhân. Nguyên nhân chủ yếu là do thẻ tín dụng là hình thức vay không có tài sản đảm bảo, độ rủi ro cao hơn nên ngân hàng tính bù đắp bằng mức lãi suất cao.

Trong khi lãi suất vay thế chấp thường dao động từ 7% đến 12% mỗi năm, lãi suất thẻ tín dụng có thể lên đến 20% đến 38% mỗi năm. Nó có thể cao hơn nếu người dùng không thanh toán đúng hạn.

Đối với các khoản vay tiêu dùng cá nhân, lãi suất thường dao động từ 10% đến 20% mỗi năm, thấp hơn lãi suất thẻ tín dụng.

So với lãi suất của các khoản vay ngắn hạn khác như vay nóng hoặc tín dụng đen, lãi suất thẻ tín dụng có thể thấp hơn. Tuy nhiên người dùng cần phải cẩn trọng vì lãi suất thẻ tín dụng vẫn là một gánh nặng tài chính nếu không quản lý tốt.

Tính lãi suất thẻ tín dụng như thế nào?

Lãi suất thẻ tín dụng được tính dựa trên số dư nợ chưa thanh toán sau khi hết thời hạn miễn lãi suất. Để tính lãi suất, ngân hàng sẽ xác định số dư trung bình hàng ngày bằng cách cộng dồn các số dư nợ mỗi ngày trong chu kỳ thanh toán và chia cho số ngày trong chu kỳ đó.

Sau đó, lãi suất hàng ngày sẽ được chia cho 365 để ra lãi suất theo ngày. Số tiền lãi cần trả sẽ được tính bằng cách nhân số dư trung bình hàng ngày với lãi suất theo ngày và số ngày trong chu kỳ thanh toán.

Lãi suất thẻ tín dụng thường cáo hơn các loại lãi suất khác

Ví dụ, nếu bạn có số dư trung bình hàng ngày là 10 triệu đồng, với lãi suất hàng năm là 24%, thì lãi suất hàng ngày sẽ là 0,0657%. Nhân với 30 ngày, số tiền lãi cần trả là khoảng 197.100 đồng. Việc hiểu cách tính này giúp người dùng quản lý chi tiêu và tránh rơi vào bẫy nợ tín dụng.

Những yếu tố tác động đến lãi suất thẻ tín dụng

Lãi suất thẻ tín dụng là một trong những yếu tố quan trọng mà người dùng cần xem xét khi lựa chọn và sử dụng thẻ. Nó không chỉ ảnh hưởng trực tiếp đến chi phí vay mượn mà còn phản ánh mức độ rủi ro mà ngân hàng phải gánh chịu khi cấp thẻ. Dưới đây là các yếu tố chính ảnh hưởng đến lãi suất thẻ tín dụng.

1. Xếp hạng tín dụng

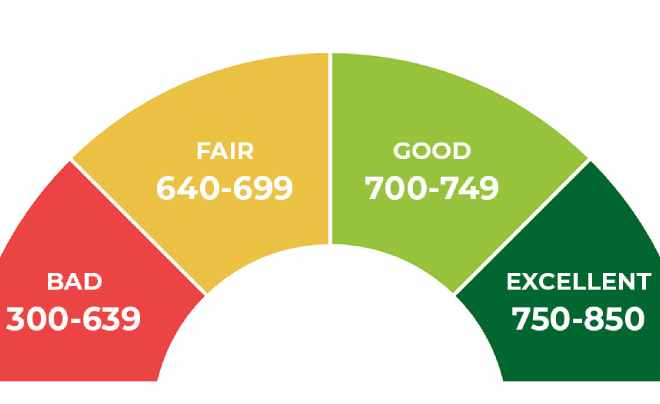

Bảng thang điểm tín dụng

Xếp hạng tín dụng là một trong những yếu tố quan trọng nhất quyết định mức lãi suất thẻ tín dụng mà bạn phải trả. Nếu bạn có lịch sử tín dụng tốt, thanh toán đúng hạn và có điểm tín dụng cao, ngân hàng sẽ nhận định bạn là khách hàng ít rủi ro. Điều này sẽ giúp bạn có được hưởng mức lãi suất thấp hơn. Ngược lại, nếu điểm tín dụng của bạn thấp hoặc bạn có lịch sử thanh toán không tốt, ngân hàng sẽ áp dụng lãi suất cao hơn để bù đắp cho rủi ro cao hơn mà họ phải đối mặt.

2. Loại thẻ tín dụng

Loại thẻ tín dụng mà bạn sử dụng cũng ảnh hưởng đến lãi suất. Các thẻ tín dụng phổ thông thường có lãi suất thấp hơn so với các thẻ tín dụng ưu đãi hoặc thẻ tín dụng dành cho khách hàng cao cấp.

3. Chính sách của ngân hàng

Mỗi ngân hàng có chính sách riêng về lãi suất thẻ tín dụng. Một số ngân hàng áp dụng chính sách lãi suất thấp để thu hút khách hàng mới hoặc giữ chân khách hàng. Nhưng có những ngân hàng cũng tập trung vào việc tăng lợi nhuận bằng cách áp dụng lãi suất cao hơn.

4. Hành vi sử dụng thẻ

Sử dụng thẻ cần thông minh để hạn chế các loại phí và lãi phạt

Nếu bạn thường xuyên chi tiêu vượt quá khả năng thanh toán của mình và chỉ thanh toán số dư tối thiểu hàng tháng, bạn sẽ phải chịu mức lãi suất cao hơn. Ngược lại, nếu bạn thanh toán toàn bộ số dư đúng hạn, bạn có thể tránh được lãi suất hoặc được hưởng mức lãi suất ưu đãi. Hành vi sử dụng thẻ của bạn cũng ảnh hưởng đến việc ngân hàng đánh giá rủi ro khi cấp thẻ và có thể dẫn đến điều chỉnh lãi suất trong tương lai.

5. Thời gian sử dụng thẻ

Người dùng có thâm niên sử dụng thẻ lâu dài và có lịch sử thanh toán tốt thường được hưởng mức lãi suất ưu đãi hơn. Điều này bởi vì ngân hàng đã có đủ thời gian để đánh giá rủi ro của bạn và thấy rằng bạn là một khách hàng đáng tin cậy. Ngược lại, nếu bạn mới bắt đầu sử dụng thẻ tín dụng, ngân hàng có thể áp dụng mức lãi suất cao hơn cho đến khi bạn chứng minh được khả năng quản lý nợ tốt.

6. Chương trình khuyến mãi

Các chương trình khuyến mãi từ ngân hàng cũng có thể ảnh hưởng đến lãi suất thẻ tín dụng. Ví dụ, một số ngân hàng cung cấp lãi suất 0% cho các giao dịch mua sắm trong một khoảng thời gian nhất định để khuyến khích chi tiêu. Tuy nhiên, sau khi chương trình khuyến mãi kết thúc, lãi suất có thể tăng trở lại mức thông thường hoặc thậm chí cao hơn.

7. Phí và chi phí khác

Ngoài lãi suất, các loại phí và chi phí khác liên quan đến thẻ tín dụng cũng ảnh hưởng đến tổng chi phí mà bạn phải trả. Các loại phí này có thể bao gồm phí thường niên, phí rút tiền mặt, phí chậm thanh toán và phí vượt hạn mức. Nếu bạn không quản lý tốt các chi phí này, chúng có thể tạo thêm gánh nặng tài chính và gián tiếp làm tăng lãi suất thực mà bạn phải trả.

Các mẹo giảm thiểu lãi suất thẻ tín dụng

Cần phải biết cách dùng thẻ hiệu quả để giảm lãi suất thẻ

Để giảm thiểu lãi suất thẻ tín dụng và tránh những gánh nặng tài chính không mong muốn, bạn cần áp dụng một số mẹo quan trọng. Dưới đây là những cách hiệu quả giúp bạn giảm thiểu lãi suất thẻ tín dụng.

1. Thanh toán toàn bộ số dư hàng tháng

Một trong những cách hiệu quả nhất để giảm thiểu lãi suất thẻ tín dụng là thanh toán toàn bộ số dư hàng tháng. Khi bạn thanh toán hết số dư trong thời gian ân bạn sẽ không bị tính lãi suất. Điều này giúp bạn sử dụng thẻ tín dụng như một công cụ thanh toán mà không phải chịu thêm bất kỳ chi phí nào.

2. Trả quá số tiền tối thiểu

Mặc dù ngân hàng yêu cầu bạn thanh toán một số tiền tối thiểu mỗi tháng, nhưng chỉ trả số tiền này sẽ khiến bạn phải chịu lãi suất cao trên số dư còn lại. Thực tế, việc chỉ trả số tiền tối thiểu có thể kéo dài thời gian trả nợ và làm tăng tổng chi phí do lãi suất. Do đó, bạn nên cố gắng trả nhiều hơn số tiền tối thiểu hàng tháng. Điều này không chỉ giúp bạn giảm số tiền lãi phải trả mà còn giúp bạn nhanh chóng thoát khỏi nợ nần.

3. Không rút tiền mặt từ thẻ

Rút tiền mặt từ thẻ tín dụng là một trong những giao dịch có lãi suất cao nhất và thường không có thời gian ân hạn. Ngay khi bạn rút tiền mặt từ thẻ, lãi suất bắt đầu được tính trên số tiền đã rút và có thể cao hơn lãi suất thông thường của các giao dịch mua sắm. Ngoài ra, ngân hàng thường áp dụng phí rút tiền mặt, làm tăng thêm chi phí. Để tránh lãi suất cao và phí phát sinh, bạn nên hạn chế tối đa việc rút tiền mặt từ thẻ tín dụng.

4. Thực hiện thanh toán đúng hạn

Nếu bạn trễ hạn thanh toán, không chỉ phải trả lãi suất cao mà còn có thể phải chịu phí phạt trễ hạn và ảnh hưởng đến điểm tín dụng của bạn. Để tránh tình trạng này, bạn có thể thiết lập dịch vụ thanh toán tự động từ tài khoản ngân hàng để bạn không bỏ lỡ ngày thanh toán và tránh được các khoản phí không cần thiết.

5. Sử dụng thông minh và linh hoạt thẻ

Hãy lựa chọn thẻ tín dụng phù hợp với nhu cầu của bạn, kiểm soát chi tiêu và không chi tiêu vượt quá khả năng thanh toán. Bạn nên chọn thẻ có lãi suất thấp, nhiều ưu đãi tốt và không có phí thường niên cao. Ngoài ra, bạn cũng cần lên kế hoạch chi tiêu hợp lý và chỉ sử dụng thẻ tín dụng khi thực sự cần thiết cũng giúp bạn tránh việc phải trả lãi suất cao.

6. Tận dụng các ưu đãi, khuyến mãi khi mở thẻ mới

Nhiều ngân hàng cung cấp các chương trình khuyến mãi với lãi suất 0% hoặc lãi suất thấp trong một khoảng thời gian nhất định. Bạn có thể tận dụng các chương trình này để tiết kiệm chi phí lãi suất.

Những mẹo giảm thiểu lãi suất này không chỉ giúp bạn tiết kiệm chi phí mà còn giúp cải thiện sức khỏe tài chính cá nhân và tránh rơi vào bẫy nợ tín dụng.

Những hậu quả khi sử dụng thẻ tín dụng sai cách

Sử dụng thẻ tín dụng sai cách có thể dẫn đến nhiều hậu quả nghiêm trọng về tài chính của bạn.

Một trong những hậu quả đầu tiên và rõ ràng nhất chính là gánh nặng nợ nần. Khi bạn chi tiêu quá mức và không thể thanh toán số dư hàng tháng, lãi suất cao sẽ nhanh chóng tích lũy, khiến bạn khó khăn hơn trong việc trả nợ. Điều này dẫn đến tình trạng nợ chồng nợ khiến bạn rơi vào vòng xoáy nợ nần mà khó thoát ra.

Bị từ chối khoản vay là một trong những hậu quả khi sử dụng thẻ tín dụng sai cách

Việc thanh toán trễ hoặc chỉ trả số tiền tối thiểu có thể làm giảm điểm tín dụng của bạn. Điểm tín dụng thấp không chỉ làm tăng lãi suất cho các khoản vay trong tương lai mà còn khiến bạn khó khăn hơn trong việc tiếp cận các dịch vụ tài chính khác.

Ngoài ra, việc lạm dụng thẻ tín dụng có thể gây ra căng thẳng tâm lý, khi bạn phải lo lắng về tình trạng tài chính của mình. Sự căng thẳng này có thể ảnh hưởng tiêu cực đến cuộc sống cá nhân và mối quan hệ với gia đình, bạn bè. Vì vậy, sử dụng thẻ tín dụng một cách thông minh và có trách nhiệm là rất quan trọng để tránh những hậu quả không mong muốn.

Lãi suất thẻ tín dụng là một yếu tố quan trọng quyết định chi phí vay mượn mà người dùng phải chịu. Thông qua bài viết này, TOPI hy vọng sẽ mang đến cho bạn những thông tin hữu ích. Giúp bạn hiểu rõ các yếu tố ảnh hưởng đế lãi suất thẻ tín dụng, lựa chọn được những loại thẻ tín dụng phù hợp và quản lý chi tiêu hiệu quả hơn. Đón đọc thêm các bài viết về tài chính mới nhất trên trang tin tức của TOPI mỗi ngày tại đây