Với hàng loạt công trình xây dựng lớn nhỏ trải dài khắp cả nước, Tập đoàn Xây dựng Hòa Bình đã khẳng định vị thế là một trong những nhà thầu xây dựng hàng đầu Việt Nam, cổ phiếu HBC cũng vì thế mà thu hút sự quan tâm của nhiều nhà đầu tư. Sau khi bị hủy niêm yết trên sàn HOSE, mã HBC hiện chuyển xuống sàn UPCOM và giá giảm mạnh. Liệu có nên đầu tư cổ phiếu HBC nữa không? Cùng tìm hiểu tiềm năng của mã chứng khoán này.

1. Tổng quan về cổ phiếu HBC - CTCP Tập đoàn Xây dựng Hòa Bình

CTCP Tập đoàn Xây dựng Hòa Bình - Hoa Binh Construction Group là một tên tuổi lớn trong ngành xây dựng dân dụng tại Việt Nam. Thành lập từ năm 1987 từ một văn phòng nhỏ, HBC đã vươn mình trở thành một trong những tổng thầu hàng đầu, cạnh tranh trực tiếp với các đối thủ lớn như Coteccons.

Hòa Bình là một trong những tập đoàn xây dựng hàng đầu Việt Nam

Trong ngành xây dựng, HBC nổi tiếng với năng lực thi công các công trình kỹ thuật cao, nhà cao tầng và các dự án có vốn đầu tư nước ngoài. Thương hiệu Hòa Bình gắn liền với sự tinh tế trong mỹ thuật và sự bền vững trong kỹ thuật.

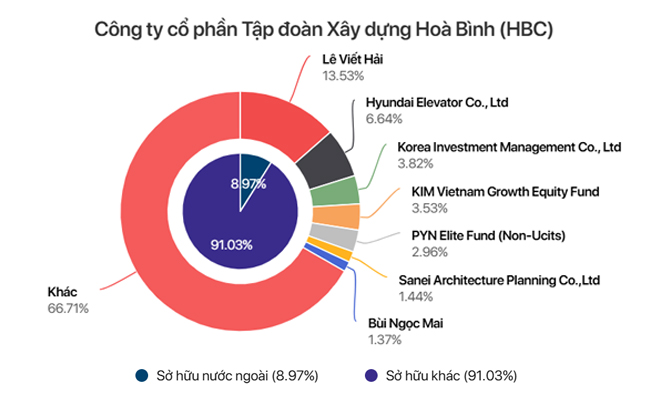

Hiện tại, cơ cấu cổ đông của HBC có sự phân mảnh nhất định sau các đợt tái cấu trúc và phát hành riêng lẻ để hoán đổi nợ. Tuy nhiên, sự hiện diện của các cổ đông chiến lược và nhóm gia đình nhà sáng lập vẫn giữ vai trò định hướng quản trị cốt lõi.

Doanh thu chính của doanh nghiệp này đến từ mảng xây lắp dân dụng và công nghiệp. Trong những năm gần đây, HBC thực hiện chiến lược "kiềng ba chân" bằng cách đẩy mạnh mảng nội thất, hạ tầng và đặc biệt là xuất khẩu dịch vụ xây dựng ra thị trường quốc tế (Châu Phi, Trung Đông).

Thông tin chi tiết về cổ phiếu HBC:

- Công ty phát hành: CTCP Tập đoàn Xây dựng Hòa Bình (Hoa Binh Construction Group)

- Website: hbcg.vn

- Mã cổ phiếu: HBC

- Ngành: Xây dựng

- Vốn điều lệ: 2,741 tỷ đồng

- Sàn giao dịch: UPCOM (trước đây là HOSE)

- KLCP đang niêm yết và lưu hành: 347,213,270 (100%)

- KL cổ phiếu niêm yết lần đầu: 5,639,990

- Khối lượng giao dịch: 550,700 CP

- Vốn hóa: 1,805.51 tỷ đồng.

Cơ cấu cổ đông của Hoa Binh Construction Group

Xem thêm:

2. Lịch sử niêm yết và biến động sàn giao dịch của cổ phiếu HBC qua các năm

Hành trình của HBC trên thị trường chứng khoán là một đồ thị hình sin đầy biến động, phản ánh chân thực những thăng trầm của ngành bất động sản Việt Nam

- Giai đoạn hoàng kim (2006 - 2022): Niêm yết trên HOSE từ cuối năm 2006, HBC từng là cổ phiếu "blue-chip" trong nhóm ngành xây dựng, thu hút dòng tiền lớn từ các quỹ ngoại nhờ tốc độ tăng trưởng doanh thu ấn tượng.

- Sự cố hủy niêm yết bắt buộc (2024): Một bước ngoặt buồn cho HBC khi cổ phiếu bị hủy niêm yết trên sàn HOSE vào tháng 9/2024. Nguyên nhân chính xuất phát từ việc lỗ lũy kế vượt quá vốn điều lệ thực góp trong báo cáo tài chính kiểm toán năm 2023. Đây là kết quả của giai đoạn thị trường bất động sản đóng băng và các khoản nợ đọng từ chủ đầu tư không thể thu hồi.

- Chuyển sang UPCOM và hiện tại: Sau khi rời HOSE, HBC chuyển sang giao dịch trên sàn UPCOM. Tính đến tháng 3/2026, vốn hóa thị trường đạt khoảng 1.805 tỷ đồng. Dù ở sàn thấp hơn, nhưng thanh khoản của HBC vẫn duy trì ở mức khá cao (trung bình hơn 500.000 cổ phiếu/phiên), cho thấy sức hút của một thương hiệu đầu ngành vẫn còn rất lớn trong mắt nhà đầu tư đầu cơ và giá trị.

Biểu đồ giá cổ phiếu HBC trong 5 năm gần nhất

3. Nhận định tiềm năng cổ phiếu HBC: Động lực tăng trưởng và rủi ro

Động lực tăng trưởng

- Giá trị Backlog (dự án gối đầu) lớn: Với việc trúng thầu liên tiếp các dự án lớn vào cuối 2024 và trong năm 2025 (tổng giá trị hơn 8.500 tỷ đồng), nguồn việc làm của HBC được đảm bảo trong 2-3 năm tới.

- Cửa sáng từ thị trường quốc tế: Dự án 3.500 căn nhà ở xã hội tại Kenya và các hợp đồng tại Mỹ là minh chứng cho chiến lược "xuất khẩu xây dựng". Đây là hướng đi thông minh để tránh sự phụ thuộc quá lớn vào chu kỳ bất động sản trong nước.

- Nỗ lực xử lý nợ xấu: Việc quyết liệt thu hồi nợ qua tòa án và trọng tài kinh tế (mục tiêu 1.800 tỷ đồng) nếu thành công sẽ giúp hoàn nhập dự phòng, tạo ra lợi nhuận đột biến trên sổ sách.

Rủi ro trọng yếu

- Sức khỏe tài chính suy yếu: Tổng nợ phải trả gấp gần 8 lần vốn chủ sở hữu là một con số "báo động đỏ". Áp lực lãi vay có thể bào mòn toàn bộ lợi nhuận gộp từ các công trình.

- Rủi ro pha loãng: Kế hoạch phát hành hàng trăm triệu cổ phiếu riêng lẻ để hoán đổi nợ sẽ làm loãng đáng kể thu nhập trên mỗi cổ phiếu (EPS), khiến giá khó có sự bứt phá mạnh mẽ trong ngắn hạn.

- Biên lợi nhuận ngành thấp: Sự cạnh tranh khốc liệt giữa các nhà thầu khiến biên lợi nhuận ròng của ngành xây dựng hiện chỉ dao động mức 1-2%.

Phân tích tiềm năng và rủi ro của cổ phiếu HBC

4. Phân tích toàn diện và nhận định tiềm năng mã chứng khoán HBC

Dựa trên dữ liệu tài chính cập nhật đến quý 1/2026, chúng ta có cái nhìn sắc nét hơn về "sức khỏe" thực sự của Hòa Bình sau giai đoạn tái cấu trúc khốc liệt.

Hiệu quả hoạt động: Sự hồi phục mong manh

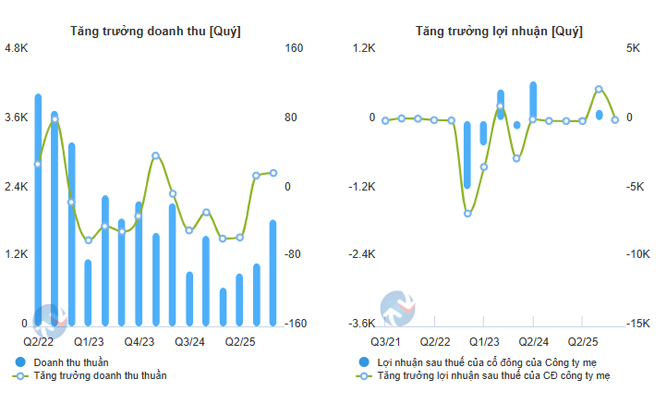

Doanh thu và Lợi nhuận: Biểu đồ "Tăng trưởng doanh thu & lợi nhuận" cho thấy HBC đã thoát khỏi vùng đáy lợi nhuận âm kỷ lục của năm 2022 - 2023. Tuy nhiên, doanh thu thuần (cột màu xanh) có xu hướng sụt giảm về quy mô so với giai đoạn hoàng kim 2017-2018. Điều này cho thấy HBC đang phải "thắt lưng buộc bụng", chọn lọc dự án thay vì tăng trưởng bằng mọi giá.

Doanh thu và lợi nhuận của Hòa Bình trong 5 quý gần nhất

Biên lợi nhuận: Điểm tích cực là Biên lợi nhuận gộp (GOS) đã có sự cải thiện nhẹ, duy trì quanh mức 7% vào cuối năm 2025. Tuy nhiên, Tỷ suất sinh lợi trên doanh thu thuần (ROS) vẫn ở mức rất thấp (khoảng 3.44%), phản ánh áp lực chi phí quản lý và chi phí lãi vay vẫn đang "ăn mòn" gần hết thành quả lao động.

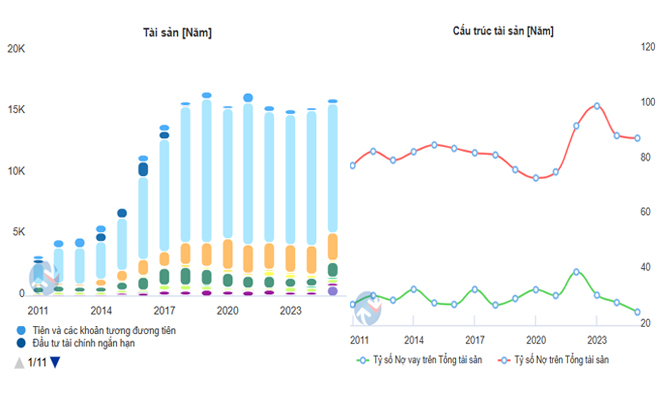

Cấu trúc tài sản và rủi ro thanh khoản

Gánh nặng nợ vay: Biểu đồ "Cấu trúc tài sản" chỉ ra một thực tế đáng lo ngại: Tỷ số nợ trên tổng tài sản (DAR) luôn duy trì ở mức cực cao, xấp xỉ 88.46% vào năm 2025. Phần lớn tài sản của HBC nằm ở các khoản phải thu (chiếm tỷ trọng lớn trong cột màu xanh nhạt của biểu đồ Tài sản), vốn là các khoản tiền bị chủ đầu tư chiếm dụng.

Biểu đồ cấu trúc tài sản của Hoa Binh Construction Group

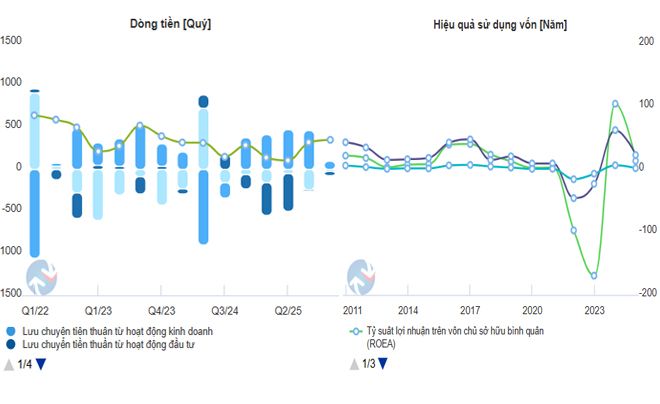

Dòng tiền: Biểu đồ "Dòng tiền" cho thấy sự trồi sụt thất thường. Lưu chuyển tiền thuần từ hoạt động kinh doanh có những quý âm nặng, buộc doanh nghiệp phải phụ thuộc vào dòng tiền từ hoạt động tài chính (vay nợ mới hoặc phát hành cổ phiếu) để duy trì vận hành.

Biểu đồ dòng tiền và hiệu quả sử dụng vốn

Nhận định cổ phiếu HBC

Các chỉ số định giá của HBC hiện đang ở trạng thái "nhiễu" kỹ thuật do biến động vốn chủ sở hữu:

- Chỉ số P/E: Sau giai đoạn âm vì lỗ, P/E của HBC vào năm 2024 vọt lên mức thấp (1.94) do lợi nhuận đột biến từ việc bán tài sản hoặc hoàn nhập, nhưng sang năm 2025 khi lợi nhuận về sát mức 0, chỉ số này không còn nhiều ý nghĩa định giá thực tế.

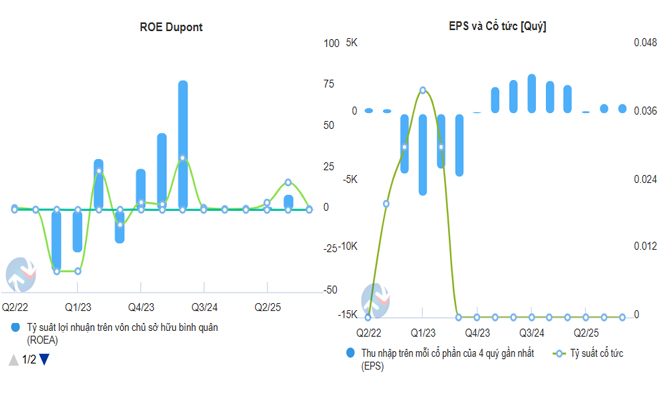

Biểu đồ chỉ sổ ROE và EPS

- Chỉ số P/B (1.7): Đây là con số then chốt. Với một doanh nghiệp xây dựng có tỷ lệ nợ/vốn chủ sở hữu cao như HBC, mức P/B 1.7 cho thấy thị trường đang định giá dựa trên tài sản kỳ vọng. Nhà đầu tư đang trả cao hơn 70% giá trị sổ sách vì tin rằng các khoản nợ khó đòi sẽ được thu hồi và các dự án quốc tế sẽ mang lại dòng tiền thực.

- Chỉ số ROE: Sự biến động từ -1,189% (2023) lên +54.9% (2024) rồi giảm về 3.18% (2025) cho thấy cấu trúc vốn của HBC cực kỳ mỏng. Chỉ cần một biến động nhỏ về lợi nhuận cũng khiến các chỉ số hiệu quả (ROE, ROA) thay đổi chóng mặt.

Đánh giá toàn diện tiềm năng cổ phiếu HBC cho nhà đầu tư

Dựa trên các biểu đồ kỹ thuật và tài chính, có thể thấy HBC hiện tại giống một "case" tái cấu trúc nợ hơn là một cổ phiếu tăng trưởng bền vững. Giá cổ phiếu 5.200 đồng (tại thời điểm khảo sát) đang phản ánh kỳ vọng doanh nghiệp không bị phá sản hơn là phản ánh giá trị nội tại từ hoạt động kinh doanh cốt lõi.

Nhà đầu tư cần đặc biệt chú ý đến biểu đồ EPS. Việc EPS giảm từ mức 3.09 nghìn đồng (2024) về 0.00 nghìn đồng (2025) là một tín hiệu cảnh báo rằng các động lực tăng trưởng đột biến từ bán tài sản đã hết, doanh nghiệp phải quay lại thực tế thi công khắc nghiệt.

Trong ngắn hạn, nhà đầu tư có thể tận dụng các nhịp sóng hồi khi có tin tức về trúng thầu hoặc thu hồi nợ lớn. Ngưỡng kháng cự mạnh quanh vùng 10.000 đồng sẽ rất khó vượt qua nếu dòng tiền kinh doanh chưa dương trở lại bền vững. Về dài hạn, chỉ nên tham gia với tỷ trọng nhỏ (dưới 10% danh mục) và chỉ khi thấy sự sụt giảm rõ rệt trong tỷ lệ Nợ/Tổng tài sản.

Nếu bạn là nhà đầu tư đang phân vân có nên mua cổ phiếu HBC hay không, hãy tham khảo những phân tích trên để có nhận định cho riêng minh. Hãy theo dõi TOPI để cập nhật những thông tin mới nhất về thị trường chứng khoán.