Trong phân tích đầu tư, nếu bảng cân đối kế toán cho chúng ta biết doanh nghiệp "đang có gì", thì các chỉ số vòng quay sẽ cho biết doanh nghiệp "đang làm gì" với những thứ họ có. Vòng quay tài sản cố định chính là thước đo độ "nhạy bén" của những cỗ máy, nhà xưởng và trang thiết bị trong việc tạo ra tiền cho cổ đông.

1. Vòng quay tài sản cố định là gì?

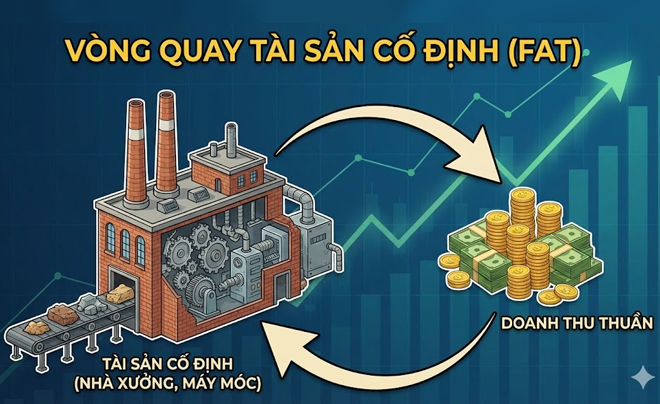

Vòng quay tài sản cố định (tiếng Anh là Fixed Asset Turnover - viết tắt là FAT) là một tỷ số tài chính đo lường hiệu quả của một doanh nghiệp trong việc sử dụng tài sản cố định (nhà xưởng, máy móc, thiết bị...) để tạo ra doanh thu thuần.

Vòng quay tài sản cố định là chỉ số tài chính quan trọng của doanh nghiệp

Nói một cách đơn giản: Chỉ số này cho bạn biết cứ 1 đồng bạn đầu tư vào máy móc, nhà xưởng thì doanh nghiệp mang về được bao nhiêu đồng doanh thu.

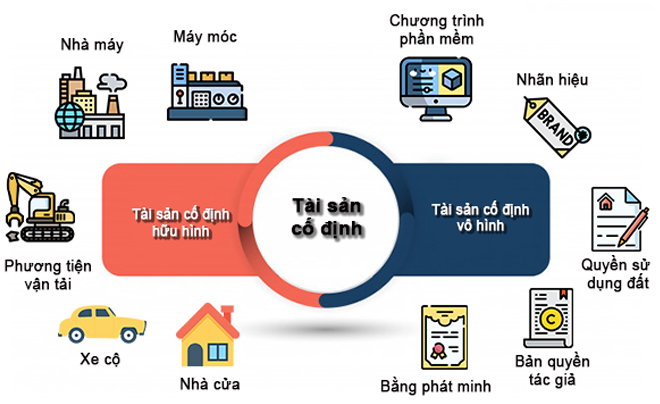

Để hiểu FAT, trước hết cần nắm rõ tài sản cố định (TSCĐ) là gì. Đây là những tài sản có giá trị lớn, thời gian sử dụng trên 1 năm và tham gia vào nhiều chu kỳ sản xuất kinh doanh (như máy móc, phương tiện vận tải, văn phòng, bản quyền phần mềm...). Trong công thức tính FAT, chúng ta thường sử dụng giá trị thuần (nguyên giá trừ đi khấu hao lũy kế).

Tài sản cố định bao gồm TSCĐ hữu hình và TSCĐ vô hình

2. Phân biệt vòng quay tài sản cố định và vòng quay tổng tài sản

Rất nhiều nhà đầu tư F0 nhầm lẫn giữa hai chỉ số này. Tuy nhiên, sự khác biệt nằm ở "phạm vi" soi chiếu:

|

Đặc điểm |

Vòng quay tài sản cố định (FAT) |

Vòng quay tổng tài sản (TAT) |

|

Thành phần mẫu số |

Chỉ bao gồm tài sản dài hạn (Máy móc, nhà xưởng, thiết bị - PP&E). |

Bao gồm tất cả tài sản (Tiền, hàng tồn kho, khoản phải thu + TSCĐ). |

|

Mục đích |

Đánh giá hiệu suất của năng lực sản xuất và các khoản đầu tư vốn (CapEx). |

Đánh giá hiệu quả sử dụng toàn bộ nguồn lực vốn của doanh nghiệp. |

|

Ngành phù hợp |

Cực kỳ quan trọng với ngành thâm dụng vốn (Sản xuất, thép, năng lượng). |

Phù hợp để đánh giá tổng thể tất cả các ngành. |

Nếu FAT tăng nhưng TAT đứng yên hoặc giảm, đó là tín hiệu cho thấy doanh nghiệp vận hành nhà máy rất tốt, nhưng lại đang bị "sa lầy" ở khâu quản trị vốn lưu động (ví dụ: hàng tồn kho quá nhiều hoặc bị khách hàng chiếm dụng vốn).

3. Cách tính vòng quay tài sản cố định của doanh nghiệp

Để tính toán chỉ số này, bạn cần lấy dữ liệu từ Báo cáo kết quả kinh doanh và Bảng cân đối kế toán.

Công thức tính vòng quay tài sản cố định như sau:

FAT = Doanh thu thuần/Giá trị tài sản cố định bình quân

Trong đó:

- Doanh thu thuần: Là tổng doanh thu bán hàng sau khi đã trừ các khoản giảm trừ (chiết khấu, hàng bán bị trả lại).

- Giá trị TSCĐ bình quân: Để khách quan, chúng ta lấy trung bình cộng giá trị TSCĐ tại thời điểm đầu kỳ và cuối kỳ. Công thức: Giá trị TSCĐ bình quân = (Giá trị TSCĐ đầu kỳ + Giá trị TSCĐ cuối kỳ) / 2.

Khi một công ty giao dịch mua bán có giá trị lớn, các nhà đầu tư sẽ theo dõi sát sao tỷ lệ giao dịch trong những năm tới để xem TSCĐ của công ty có tiềm năng sinh lời hay không.

4. Ý nghĩa của tỷ lệ vòng quay tài sản cố định

Trong phân tích tài chính, tỷ lệ quay vòng tài sản cố định được ví như "hiệu suất của một cỗ máy". Một cỗ máy chạy hết công suất, tạo ra nhiều sản phẩm (doanh thu) với chi phí đầu tư tối ưu luôn là cái đích mà mọi nhà quản trị và nhà đầu tư hướng tới.

Chỉ số này không chỉ là một con số khô khan; nó phản ánh năng lực chuyển hóa nguồn vốn dài hạn thành tiền. Tùy vào việc chỉ số này cao hay thấp, chúng ta sẽ đọc được những câu chuyện khác nhau về nội tại doanh nghiệp.

Tỷ lệ vòng quay tài sản cố định cho thấy năng lực của doanh nghiệp

Vòng quay tài sản cố định cao: Dấu hiệu của sự tinh nhuệ

Khi FAT cao hơn so với trung bình ngành hoặc cao hơn chính doanh nghiệp trong quá khứ, đây thường là một tín hiệu tích cực:

- Sử dụng tài sản tối ưu: Doanh nghiệp đang khai thác rất tốt công suất của nhà xưởng, máy móc. Không có tình trạng máy móc "đắp chiếu" hay nhà kho bỏ trống.

- Quản trị vận hành hiệu quả: Ban lãnh đạo có khả năng điều phối sản xuất tốt, quy trình tinh gọn, giúp tạo ra nhiều doanh thu hơn trên mỗi đồng vốn đầu tư.

- Lợi thế cạnh tranh: Trong các ngành có biên lợi nhuận mẹp (như bán lẻ hoặc sản xuất tiêu dùng), FAT cao cho phép doanh nghiệp định giá sản phẩm linh hoạt hơn đối thủ mà vẫn đảm bảo mức sinh lời trên vốn (ROE) tốt.

- Chiến lược đầu tư chính xác: Những khoản chi tiêu vốn (CapEx) trong quá khứ đã thực sự "đơm hoa kết quả", mang về doanh số tương xứng.

Lưu ý rằng: FAT "quá cao" một cách bất thường đôi khi là một cái bẫy. Nó có thể xảy ra trong 2 trường hợp sau:

- Tài sản đã quá cũ: Giá trị sổ sách còn lại rất nhỏ (do đã khấu hao gần hết), làm mẫu số bé đi khiến FAT tăng ảo. Doanh nghiệp này sắp tới sẽ phải chi một khoản tiền khổng lồ để thay mới.

- Quá tải công suất: Doanh nghiệp không còn dư địa để tăng trưởng nếu không đầu tư thêm nhà máy mới.

Vòng quay tài sản cố định thấp: Cảnh báo rủi ro "chôn vốn"

Ngược lại, khi FAT thấp hoặc sụt giảm liên tục, nhà đầu tư cần đặt dấu hỏi lớn về hiệu quả hoạt động:

- Đầu tư thừa thãi hoặc sai lầm: Doanh nghiệp đổ tiền vào xây dựng nhà máy, mua máy móc nhưng sản phẩm làm ra không bán được hoặc không đạt kỳ vọng doanh thu. Đây chính là tình trạng "chôn vốn".

- Hoạt động dưới công suất: Do thị trường suy thoái, đơn hàng sụt giảm hoặc máy móc thường xuyên hỏng hóc, khiến tài sản không tạo ra giá trị tương ứng.

- Công nghệ lỗi thời: Máy móc cũ, năng suất thấp dẫn đến sản lượng tạo ra không đủ lớn để bù đắp chi phí vốn ban đầu.

- Đặc thù ngành (Cần lưu ý): Với các ngành công nghiệp nặng (thép, điện lực, đóng tàu), FAT thường thấp do yêu cầu vốn ban đầu cực lớn. Tuy nhiên, nếu FAT thấp hơn hẳn đối thủ cùng ngành, đó vẫn là dấu hiệu của sự yếu kém.

Là một nhà đầu tư, nếu bạn thấy FAT thấp ở một doanh nghiệp vừa khánh thành nhà máy mới, đừng quá lo lắng. Đây thường là độ trễ thời gian. Doanh thu cần thời gian để tăng trưởng đạt mức công suất thiết kế, trong khi tài sản đã được ghi nhận ngay lập tức.

Để biết FAT tốt hay không cần so sánh tổng quát

5. Tỷ lệ vòng quay tài sản cố định bao nhiêu là tốt?

Con số "tốt" là một khái niệm mang tính tương đối và phụ thuộc chặt chẽ vào bối cảnh ngành cũng như chiến lược của doanh nghiệp. Một chỉ số FAT được coi là "tốt" khi nó hội đủ các yếu tố sau:

Cao hơn mức trung bình ngành

Đây là thước đo quan trọng nhất. Mỗi ngành có một "cấu trúc vốn" khác nhau, do đó mức FAT tiêu chuẩn cũng khác nhau hoàn toàn:

- Ngành thâm dụng vốn (Sản xuất, Thép, Xi măng): FAT thường thấp (thường dao động từ 0.5 - 1.5). Nếu doanh nghiệp đạt mức 2.0, đó là mức cực tốt.

- Ngành dịch vụ, bán lẻ hoặc công nghệ: FAT thường rất cao (có thể lên tới 10.0 hoặc hơn) vì họ không cần quá nhiều máy móc, nhà xưởng để tạo ra doanh thu.

Quy tắc: FAT của doanh nghiệp bạn đang soi xét phải nằm ở top 25% cao nhất của ngành đó mới được coi là thực sự xuất sắc.

Có xu hướng tăng trưởng theo thời gian

Số liệu tại một thời điểm có thể bị bóp méo, nhưng xu hướng qua 3-5 năm thì không thể nói dối:

- Tốt: Chỉ số tăng dần đều qua các năm. Điều này chứng tỏ doanh nghiệp đang tối ưu hóa quy trình, đơn hàng tăng trưởng nhanh hơn tốc độ đầu tư thêm tài sản.

- Xấu: Chỉ số giảm liên tục. Đây là dấu hiệu của việc đầu tư dàn trải, nhà máy xây xong nhưng không có khách hàng hoặc vận hành kém hiệu quả.

Cao hơn đối thủ cạnh tranh trực tiếp

Hãy đặt hai doanh nghiệp cùng quy mô, cùng ngành lên bàn cân.

- Nếu Doanh nghiệp A có FAT là 3.0 và Doanh nghiệp B có FAT là 2.0, điều đó có nghĩa là với cùng 1 tỷ đồng đầu tư vào máy móc, ông A tạo ra 3 tỷ doanh thu, còn ông B chỉ tạo ra 2 tỷ.

- Kết luận: Doanh nghiệp A có năng lực quản trị vận hành và đội ngũ bán hàng tốt hơn.

Mảnh ghép chiến lược: FAT và Mô hình DuPont

Để biết FAT bao nhiêu là tốt cho túi tiền của bạn, hãy nhìn vào sự tác động của nó tới ROE (Lợi nhuận trên vốn chủ sở hữu).

Trong mô hình DuPont, FAT là một trong ba động cơ chính thúc đẩy ROE:

ROE = Biên lợi nhuận thuần x Vòng quay tài sản x Đòn bẩy tài chính

Một chỉ số FAT tốt là khi nó tăng trưởng mà không làm sụt giảm biên lợi nhuận. Nếu doanh nghiệp tăng vòng quay bằng cách hạ giá bán thê thảm để đẩy hàng, doanh thu có thể tăng (FAT tăng) nhưng lợi nhuận cuối cùng lại giảm. Đó không phải là một chỉ số FAT "tốt" về mặt đầu tư.

Khi nào FAT thấp vẫn được coi là "chấp nhận được"?

Là nhà đầu tư, bạn cần có cái nhìn bao dung hơn trong một số trường hợp cụ thể:

- Giai đoạn đầu của chu kỳ đầu tư: Khi doanh nghiệp vừa khánh thành một siêu dự án (ví dụ: Hòa Phát khánh thành Dung Quất 2). Lúc này tài sản tăng vọt nhưng doanh thu chưa về kịp. FAT sẽ tạm thời giảm mạnh trước khi bùng nổ ở các kỳ sau.

- Chiến lược tích trữ tài sản: Doanh nghiệp chủ động mua sắm máy móc trước để đón đầu một làn sóng nhu cầu thị trường trong tương lai gần.

Nói tóm lại, chỉ số FAT tốt không có con số cố định, nhưng nó phải thể hiện được sự vượt trội so với đối thủ và sự hiệu quả trong lịch sử vận hành của chính mình.

Cần phân tích tổng thể để biết doanh nghiệp đã tối ưu tài sản cố định chưa

6. Hạn chế khi sử dụng vòng quay tài sản cố định nhà đầu tư cần lưu ý

Cái bẫy "Tài sản cũ - Vòng quay cao"

Đây là hạn chế phổ biến nhất. FAT sử dụng Giá trị ròng (Nguyên giá - Khấu hao lũy kế) ở mẫu số. Nếu một doanh nghiệp sử dụng máy móc quá cũ, đã khấu hao gần hết sẽ có giá trị tài sản ròng cực thấp. Điều này khiến chỉ số FAT vọt lên rất cao, tạo cảm giác doanh nghiệp đang hoạt động siêu hiệu quả.

Thế nhưng thực tế, doanh nghiệp đó đang đối mặt với rủi ro lớn về việc máy móc hỏng hóc, năng suất kém và sắp tới sẽ phải chi một lượng vốn khổng lồ để thay mới toàn bộ hệ thống.

Sự khác biệt giữa Sở hữu và Thuê tài sản (IFRS 16)

Trước đây, các hợp đồng thuê hoạt động thường được giữ ngoài bảng cân đối kế toán, giúp FAT của các công ty đi thuê trông "đẹp" hơn vì tài sản thấp. Hiện nay, theo chuẩn mực IFRS 16, hầu hết các khoản thuê tài sản phải được ghi nhận là "Tài sản quyền sử dụng" và nợ phải trả.

Việc áp dụng chuẩn mực này làm tăng mẫu số (tăng tài sản), từ đó làm giảm chỉ số FAT. Khi so sánh các doanh nghiệp hoặc so sánh dữ liệu lịch sử, bạn phải kiểm tra xem doanh nghiệp có thay đổi cách hạch toán thuê tài sản hay không để tránh kết luận sai về sự sụt giảm hiệu quả.

Doanh thu tăng không đồng nghĩa với Lợi nhuận tăng

FAT chỉ quan tâm đến Doanh thu thuần, nó không quan tâm đến chi phí. Một doanh nghiệp có thể đẩy mạnh vòng quay bằng cách hạ giá bán, chiết khấu cực lớn hoặc tăng chi phí quảng cáo để bán được hàng. Hệ quả là FAT tăng rất đẹp, nhưng biên lợi nhuận bị bào mòn, thậm chí lỗ. Đối với nhà đầu tư, một vòng quay tài sản cao nhưng không mang lại lợi nhuận ròng thì con số đó hoàn toàn vô nghĩa.

Tác động của tính chu kỳ và thời điểm đầu tư

FAT là một chỉ số có độ trễ lớn. Khi doanh nghiệp đang trong quá trình xây dựng nhà máy (Xây dựng dở dang), tài sản chưa tạo ra doanh thu nhưng vốn đã đổ vào. FAT lúc này sẽ cực thấp.

Với các ngành như nông nghiệp hoặc xây dựng, doanh thu đổ về theo mùa vụ hoặc theo điểm rơi dự án. Nếu chỉ nhìn FAT theo quý, bạn sẽ thấy sự trồi sụt thất thường không phản ánh đúng năng lực thực tế.

Gia công bên ngoài

Một doanh nghiệp có thể lựa chọn không đầu tư máy móc mà thuê bên thứ ba gia công (Outsource). Cách làm này giúp bảng cân đối kế toán "nhẹ" đi rất nhiều, đẩy FAT lên mức cao ngất ngưởng. Tuy nhiên, điều này lại khiến doanh nghiệp mất đi quyền kiểm soát quy trình sản xuất và biên lợi nhuận có thể thấp hơn do phải chia sẻ lợi nhuận cho bên gia công.

Vòng quay tài sản cố định là một "lát cắt" quan trọng, nhưng nó không phải là bức tranh toàn cảnh. Đừng bao giờ đầu tư chỉ dựa vào một chỉ số đơn lẻ. Để khắc phục những hạn chế này, nhà đầu tư nên:

- Kết hợp với chỉ số ROA (Lợi nhuận trên tài sản): Để đảm bảo rằng việc quay vòng tài sản thực sự tạo ra lợi nhuận chứ không chỉ là doanh thu ảo.

- Xem xét tuổi đời của tài sản: Kiểm tra tỷ lệ Khấu hao lũy kế / Nguyên giá. Nếu tỷ lệ này > 70%, hãy cẩn thận với một chỉ số FAT cao.

- Phân tích dòng tiền (Cash Flow): Xem doanh thu tạo ra từ tài sản có thực sự chuyển đổi thành tiền mặt hay không, hay chỉ nằm ở các khoản phải thu.

Vòng quay tài sản cố định (FAT) là một "thước đo" quan trọng giúp nhà đầu tư bóc tách năng lực vận hành thực tế của doanh nghiệp, thay vì chỉ nhìn vào những con số lợi nhuận hào nhoáng. Một chỉ số FAT tối ưu không chỉ cho thấy sự nhạy bén của ban lãnh đạo trong việc sử dụng máy móc, nhà xưởng mà còn là tiền đề cho sự tăng trưởng bền vững. Tuy nhiên, hãy luôn tỉnh táo để không rơi vào "bẫy" tài sản cũ và đừng quên kết hợp với các chỉ số tài chính khác để có cái nhìn toàn diện nhất.

Để không bỏ lỡ những cơ hội đầu tư tiềm năng và cập nhật các công cụ phân tích tài chính chuyên sâu, hãy tiếp tục theo dõi và đồng hành cùng TOPI – nền tảng hỗ trợ đầu tư và quản lý tài chính thông minh hàng đầu hiện nay!