Tính lãi suất tiết kiệm ngân hàng cho khoản tiền gửi của mình là bước đầu tiên khi một người muốn tìm kiếm nơi gửi tiền hiệu quả nhất. Chỉ với công thức sau đây, bạn sẽ có cách tính lãi tiền gửi tiết kiệm cực chính xác và đơn giản.

1. Cách tính lãi suất tiết kiệm không kỳ hạn

Lãi suất ngân hàng là khoản tiền ngân hàng sẽ trả cho người gửi tiết kiệm với kỳ hạn được cam kết. Lãi suất tiết kiệm ngân hàng được thể hiện bằng tỉ lệ phần trăm trên số tiền gửi hoặc cho vay trong một thời hạn nhất định.

Lãi suất không kỳ hạn thường ở mức khá thấp

Lãi suất gửi tiết kiệm theo kỳ hạn cụ thể được sử dụng khá nhiều do ngày càng nhiều người muốn để tiền trong tài khoản để phục vụ cho tiêu dùng không tiền mặt. Khoản tiền bạn để trong tài khoản phục vụ cho việc này sẽ được hưởng lãi suất không kỳ hạn.

Gửi tiền tiết kiệm không kỳ hạn là hình thức gửi tiền vào ngân hàng không kèm theo thời hạn gửi. Tức là bạn có thể rút tiền bất cứ lúc nào và không cần thông báo trước với ngân hàng. Ở hầu hết các ngân hàng hiện nay, lãi suất không kỳ hạn sẽ dao động từ 0,02% đến 0,5%/năm

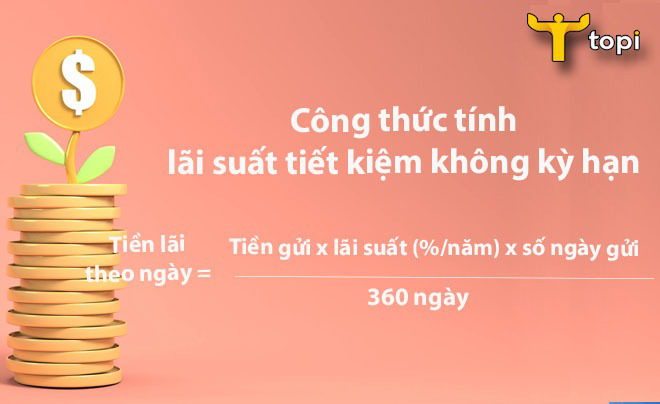

Cách tính lãi suất tiết kiệm ngân hàng đơn giản, dễ hiểu, bạn chỉ cần nắm được mức lãi suất không kỳ hạn do ngân hàng quy định và áp dụng tính theo công thức sau:

Công thức tính lãi suất tiết kiệm không kỳ hạn đơn giản

Ví dụ:

Bạn gửi tiết kiệm không kỳ hạn tại ngân hàng với số tiền 100,000,000 VNĐ, mức lãi suất không kỳ hạn là 0,25%/năm. Bạn chỉ gửi trong vòng 6 tháng (180 ngày) rồi rút về. Ở trường hợp này, bạn có thể áp dụng cách tính lãi suất ngân hàng cho tiền gửi tiết kiệm như sau:

Tiền lãi = [100,000,000 x 0,25% x 180 ngày] / 360 ngày = 125,000 (VNĐ)

Vậy, bạn gửi 100,000,000 VNĐ với hình thức tiền gửi tiết kiệm không kỳ hạn, sau 6 tháng bạn sẽ nhận được số tiền lãi là 125,000 VNĐ.

Xem thêm: Lãi suất tiết kiệm ngân hàng nào cao nhất?

2. Cách tính lãi suất tiết kiệm có kỳ hạn

Với dịch vụ gửi tiết kiệm có kỳ hạn, sổ tiết kiệm của bạn sẽ được quy định một mức kỳ hạn kèm theo cam kết lãi suất. Ngân hàng sẽ đưa ra nhiều mức kỳ hạn khác nhau tương ứng với kỳ hạn ngắn, trung hay dài cho khách hàng lựa chọn theo nhu cầu.

Gửi tiết kiệm có kỳ hạn có ưu điểm là bạn sẽ nhận được mức lãi suất cao hơn rất nhiều so với lãi suất gửi tiết kiệm không kỳ hạn. Nếu rút tiền theo đúng hạn cam kết, bạn sẽ nhận được toàn bộ số tiền lãi mà bạn lựa chọn. Cách gửi tài sản đầu tư tại ngân hàng có lãi suất không cao bằng nhiều cách đầu tư khác nhưng được cho là cực kỳ an toàn nhưng sẽ có rủi ro nếu lạm phát cao dẫn đến tiền bị mất giá.

Tính lãi suất gửi tiết kiệm ngân hàng có kỳ hạn có hai cách tính:

- Cách tính tiền lãi gửi ngân hàng theo ngày:

Công thức tính lãi suất ngân hàng có kỳ hạn theo ngày gửi thực tế

Ví dụ:

Nếu bạn gửi tiết kiệm 100,000,000 VNĐ tại ngân hàng với kỳ hạn 1 năm, lãi suất là 7%/năm. Đến kỳ đáo hạn bạn có thể rút toàn bộ số tiền đã gửi cùng tiền lãi. Cách tính lãi suất ngân hàng cho số tiền lãi theo ngày gửi như sau:

Tiền lãi = (100,000,000 x 0,07 x 360) / 360 = 7,000,000 (VNĐ)

- Cách tính lãi gửi tiết kiệm theo tháng thực gửi:

Công thức tính tiền lãi gửi ngân hàng có kỳ hạn theo tháng

Vẫn lấy ví dụ trên nhưng cách tính tiền lãi gửi tiết kiệm theo tháng như sau:

Trước đây, các ngân hàng thường tính tiền lãi theo tháng, nhưng đến năm 2023, hầu hết các ngân hàng đều tính tiền gửi cho khách theo ngày thực tế khách gửi. Số tiền lãi cho khoản tiết kiệm của khách gần như không thay đổi nhưng tính lãi theo ngày thực gửi sẽ có độ chính xác cao hơn.

4. Một số câu hỏi thường gặp

Một số thắc mắc thường gặp về lãi suất, tiền gửi tiết kiệm tại ngân hàng và câu trả lời của chuyên gia tài chính:

Giải đáp thắc mắc về lãi suất tiết kiệm ngân hàng

Ngân hàng sẽ trả lãi theo hình thức nào và nhận lãi theo hình thức nào cao nhất?

Hiện nay các ngân hàng (Agribank, Vietinbank, Vietcombank…) thường áp dụng ba hình thức trả lãi phổ biến là: Trả lãi cuối kỳ (lãi đáo hạn), trả lãi đầu kỳ (khi bắt đầu mở sổ tiết kiệm), trả lãi định kỳ theo tháng hoặc quý. Trong đó hình thức lĩnh lãi cuối kỳ sẽ được hưởng lãi suất cao nhất

Nếu rút tiền trước kỳ hạn đã cam kết thì tiền lãi và gốc được tính như thế nào?

Trả lời:

Bất kể bạn gửi tiền kỳ hạn bao lâu và mức lãi suất đã cam kết thế nào, nhưng nếu bạn cần tiền và phải rút trước ngày đáo hạn thì bạn sẽ chỉ thu về tiền đầu tư gốc tương ứng và được hưởng lãi suất không kỳ hạn cực kỳ thấp. Trường hợp khách hàng lĩnh lãi đầu kỳ thì số tiền lãi đã nhận trước sẽ được khấu trừ vào tiền đầu tư gốc tương ứng.

Nếu bạn rút tiền trước kỳ hạn thì chỉ được hưởng lãi suất không kỳ hạn

Nếu đến ngày đáo hạn, khách hàng không đến tất toán sổ tiết kiệm thì khoản tiết kiệm đó có tiếp tục sinh lãi không và tiền lãi được tính thế nào?

Trả lời:

Trong trường hợp này, phần lớn các ngân hàng sẽ nhập phần vào phần gốc và tài khoản sẽ chuyển sang kỳ hạn tiếp theo giống kỳ hạn trước.

Hầu hết các ngân hàng có cách tính lãi suất tiết kiệm tương đồng nhau

Làm cách nào để rút tiền tiết kiệm trước thời hạn mà đỡ bị thiệt thòi nhất?

Trả lời:

Như bạn đã biết, các quy định của hầu hết các ngân hàng là nếu khách rút tiền tiết kiệm trước ngày đáo hạn thì sẽ chỉ được hưởng lãi suất không kỳ hạn. Như vậy, trong trường hợp bạn gửi kỳ hạn 12 tháng nhưng mới được 10 tháng thì bạn cần tiền gấp, phải rút ngay, nhưng thay vì hưởng lãi suất khoảng 7% thì bạn chỉ còn lãi khoảng 0,2 - 1%%.

Một mẹo nhỏ giúp bạn đỡ thiệt thòi nếu đã gửi được gần hết kỳ hạn đó là hãy thế chấp chính cuốn sổ tiết kiệm của bạn vào ngân hàng và vay lại lại số tiền bạn đã gửi cho đến ngày đáo hạn ghi trong sổ. Trường hợp này chỉ áp dụng khi số tiền lãi vay thấp hơn số tiền lãi ngân hàng phải trả cho bạn.

Hy vọng những kiến thức TOPI chia sẻ sẽ giúp bạn hiểu về cách tính lãi suất ngân hàng và công thức áp dụng trong từng trường hợp để tự tính toán phương án và tìm ngân hàng tích lũy tốt nhất. Đừng quên theo dõi chúng tôi mỗi ngày để có thêm nhiều kiến thức tài chính hữu ích nhé!