Bảo hiểm y tế (BHYT) có vai trò quan trọng trong chăm sóc sức khỏe người dân, giảm thiểu tình trạng nghèo đói do chi phí y tế cao. Tham gia BHYT vừa mang lại lợi ích cho bản thân, vừa góp phần vào việc xây dựng một hệ thống chăm sóc sức khỏe toàn diện.

Bảo hiểm y tế là gì? Có mấy loại?

Bảo hiểm y tế là hình thức bảo hiểm chăm sóc sức khỏe do Nhà nước tổ chức thực hiện, theo đó các cá nhân tham gia, đóng phí bảo hiểm để được hưởng các quyền lợi về chăm sóc y tế.

Bảo hiểm y tế có vai trò quan trọng đối với cá nhân và xã hội

BHYT tự nguyện mang lại cho người tham gia nhiều lợi ích như: Được khám chữa bệnh, cấp thuốc miễn phí (đối với khám chữa bệnh đúng tuyến) hoặc được hỗ trợ một phần chi phí khám chữa bệnh (trái tuyến) theo quy định của Luật Bảo hiểm y tế 2008.

Ngoài ra, người tham gia cũng được hưởng các quyền lợi khác như: Được cấp thẻ BHYT, được hưởng BHYT hộ gia đình khi có người phụ thuộc đã hết tuổi lao động, người khuyết tật, mắc bệnh hiểm nghèo.

Khoản 1 Điều 2 Luật Bảo hiểm y tế sửa đổi, bổ sung năm 2014 quy định: Bảo hiểm y tế có hai loại là:

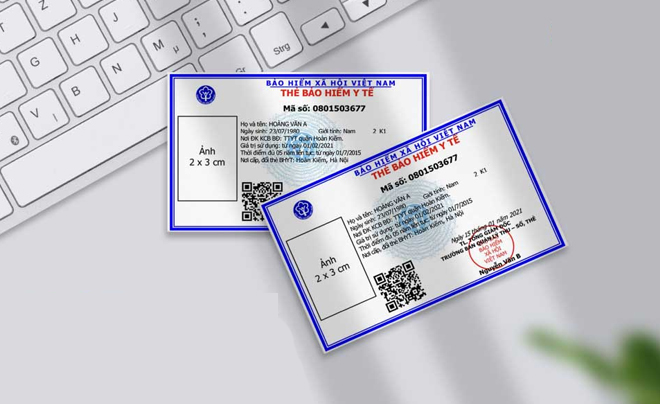

Người tham gia BHYT sẽ được phát thẻ ghi thông tin

- BHYT bắt buộc: Áp dụng với cán bộ, công chức, viên chức, người lao động trong các doanh nghiệp, học sinh, sinh viên…

- BHYT tự nguyện: Áp dụng với những đối tượng còn lại, không thuộc diện bắt buộc, như cá nhân thuộc hộ gia đình (trừ đối tượng được Ngân sách Nhà nước hỗ trợ), cá nhân làm nghề tự do hay những cá nhân khác có nhu cầu tham gia BHYT tự nguyện.

Vai trò và tầm quan trọng của bảo hiểm y tế

BHYT là một trong những chính sách an sinh xã hội cơ bản và quan trọng, đóng vai trò như một lưới an toàn tài chính cho người dân trong trường hợp ốm đau, tai nạn hay các vấn đề sức khỏe khác.

Tại Việt Nam, chính sách BHYT giúp giảm bớt gánh nặng tài chính cho người dân, đồng thời thể hiện sự quan tâm của Nhà nước đối với sức khỏe và phúc lợi của công dân, góp phần vào sự ổn định và phát triển của xã hội.

Bên cạnh đó, BHYT giúp huy động nguồn lực tài chính từ cộng đồng để chia sẻ rủi ro theo nguyên tắc số đông bù số ít, tạo điều kiện cho mọi người dân tiếp cận với các dịch vụ y tế chất lượng cao. Trong bối cảnh ngân sách Nhà nước có hạn và không thể bao cấp hoàn toàn cho chăm sóc sức khỏe thì điều này có ý nghĩa vô cùng lớn.

Bảo hiểm y tế chia sẻ gánh nặng tài chính do bệnh tật

1. Chia sẻ rủi ro tài chính do bệnh tật gây ra

Người Việt có mặt bằng thu nhập còn tương đối thấp, do đó chi phí y tế là một gánh nặng đáng kể, đặc biệt là trong các trường hợp rủi ro bất ngờ ập đến như tai nạn, bệnh tật…

Lúc này, thay vì phải chi trả toàn bộ chi phí khám chữa bệnh, mua thuốc…, quỹ BHYT sẽ chi trả những chi phí nằm trong quy định, giúp giảm bớt áp lực tài chính cho cá nhân và gia đình.

2. Hỗ trợ chi phí khám chữa bệnh

Đối với những rủi ro về y tế thuộc danh mục bảo hiểm (sinh đẻ, tai nạn, bệnh tật, cấp cứu…), quỹ BHYT sẽ đứng ra chi trả một phần hoặc toàn bộ chi phí khám chữa bệnh, tạo điều kiện cho người dân tiếp cận với dịch vụ y tế mà không cần lo ngại về vấn đề tài chính.

3. Hướng đến công bằng, nâng cao chất lượng cuộc sống

Chính sách BHYT thể hiện sự quan tâm của Nhà nước đến sức khỏe của mọi tầng lớp xã hội, đặc biệt là những người có thu nhập thấp và các đối tượng chính sách

BHYT đóng vai trò quan trọng trong việc thực hiện công bằng xã hội, đảm bảo mọi người dân, bất kể thu nhập hay địa vị xã hội, đều có quyền tiếp cận dịch vụ y tế chất lượng.

Hệ thống BHYT nằm trong chính sách an sinh xã hội, khi một quốc gia có chính sách an sinh vững mạnh có nghĩa là chất lượng cuộc sống của người dân được đảm bảo, tiền đề cho một xã hội ổn định, thúc đẩy kinh tế phát triển, thu hút các nhà đầu tư nước ngoài.

Ngoài ra, tiền phí thu từ BHYT là một nguồn vốn đầu tư lớn, góp phần vào việc tăng trưởng kinh tế và phát triển bền vững.

Những lợi ích khi tham gia bảo hiểm y tế

Quốc hội khóa XII (năm 2008) đã thông qua Luật BHYT, đồng thời quyết định lấy ngày 1/7 hằng năm là Ngày Bảo hiểm y tế Việt Nam. Theo Luật BHYT (sửa đổi, bổ sung năm 2014), từ ngày 1/1/2015 BHYT là hình thức bảo hiểm bắt buộc, mọi người đều có trách nhiệm tham gia.

BHYT đóng một vai trò quan trọng trong hệ thống chăm sóc sức khỏe tại Việt Nam, mang lại nhiều lợi ích cho người dân.

1. Dễ dàng tiếp cận với dịch vụ chăm sóc sức khỏe

Người tham gia BHYT được khám chữa bệnh tại các cơ sở y tế có ký hợp đồng với cơ quan bảo hiểm trên toàn quốc. Do đó, người dân dễ dàng tiếp cận với dịch vụ y tế và có thêm nhiều lựa chọn về địa điểm và cách thức điều trị

2. Giảm gánh nặng chi phí khám chữa bệnh

Tùy thuộc vào thời gian tham gia BHYT và mức độ bệnh tật, người tham gia có thể được hưởng từ 40% đến 100% chi phí khám và điều trị bệnh. Đặc biệt, đối với bệnh nguy hiểm, bệnh tật kéo dài thì sự hỗ trợ này có ý nghĩa vô cùng lớn, giúp giảm gánh nặng tài chính cho cả gia đình.

BHYT hỗ trợ 1 phần hoặc toàn bộ chi phí khám chữa bệnh

3. Danh mục thuốc và dịch vụ đa dạng

BHYT chi trả cho hàng chục nghìn loại thuốc và dịch vụ y tế, bao gồm cả những dịch vụ kỹ thuật cao và thuốc đắt tiền, giúp người bệnh có thêm nhiều lựa chọn trong điều trị.

4. Giảm gánh nặng tài chính khi điều trị bệnh nặng, thời gian dài

BHYT giúp người tham gia giảm bớt gánh nặng chi phí khi ốm đau hoặc tai nạn, đặc biệt trong trường hợp bệnh tật kéo dài, giúp họ không phải lo lắng về vấn đề tài chính, không rơi vào tình trạng nghèo đói do chi phí y tế cao

Mua thẻ bảo hiểm y tế ở đâu?

Theo Công văn 777/BHXH-BT 2015, từ ngày 1/1/2016, người dân bắt buộc phải mua BHYT tự nguyện phải theo hộ gia đình. Đồng thời, BHYT không còn được bán ở các bệnh viện hay cơ sở khám chữa bệnh nữa mà chỉ được đăng ký tại địa phương. Khi có nhu cầu mua BHYT tự nguyện người dân đem theo hồ sơ đến cơ quan Bảo hiểm xã hội tại xã/phường/thị trấn nơi cư trú hoặc đại lý thu bảo hiểm xã hội để đăng ký.

Có thể mua BHYT trực tiếp hoặc online

Hồ sơ mua bảo hiểm y tế tự nguyện

Khi đi đăng ký mua BHYT tự nguyện, người dân cần mang theo các loại giấy tờ sau:

+ Thẻ CMND/CCCD (còn hiệu lực) của tất cả thành viên trong hộ khẩu

+ Hộ khẩu hoặc giấy tạm trú tại địa phương đang sinh sống

Điền tờ khai tham gia BHYT tự nguyện (mẫu số 01/BHYTTN) tại cơ quan/đại lý bảo hiểm.

Lưu ý: Khi sổ hộ khẩu giấy không còn hiệu lực, người dân chỉ cần đem theo giấy hẹn, CCCD/CMND kèm theo một trong các giấy tờ chứng minh quan hệ nhân thân như giấy đăng ký kết hôn, bản sao giấy khai sinh, xác nhận cư trú hoặc nhận giám hộ… khi đi nhận kết quả, nhận thẻ BHYT hộ người trong gia đình.

Thủ tục đăng ký mua bảo hiểm y tế theo hộ gia đình

Mua BHYT tự nguyện rất đơn giản, khi mang giấy tờ cần thiết đến cơ quan bảo hiểm địa phương, bạn làm theo các bước sau:

Bước 1: Kê khai thông tin vào Tờ khai tham gia BHYT (mẫu TK1-TS).

Bước 2: Nộp tờ khai, hộ khẩu và CCCD/CMND cho Tổ chức dịch vụ thu BHXH, BHYT hoặc cơ quan bảo hiểm xã hội nơi cư trú cùng bản gốc sổ hộ khẩu (sổ tạm trú) để đối chiếu.

Bước 3: Đóng tiền tham gia BHYT và nhận giấy hẹn trả kết quả.

Bước 4: Nhận thẻ BHYT: Sau khi hoàn tất thủ tục, trong thời hạn không quá 5 ngày kể từ ngày nhận đủ hồ sơ theo quy định cơ quan BHXH sẽ tiến hành cấp thẻ BHYT cho người tham gia. Đến ngày ghi trên giấy hẹn, người dân đến cơ quan BHXH nơi đã nộp hồ sơ để nhận thẻ BHYT.

Cần đem giấy tờ chứng minh quan hệ khi đi nhận BHYT hộ người thân

Cách đăng ký mua bảo hiểm y tế online và đóng tiền gia hạn hàng kỳ

1. Thực hiện trên app của ngân hàng Vietcombank, BIDV, MB

Hiện nay, Bảo hiểm xã hội Việt Nam đã kết hợp với một số ngân hàng, tạo điều kiện thuận lợi cho người dân đăng ký mua thẻ BHYT hoặc đóng tiền gia hạn ngay trên app của các ngân hàng mà không phải đến tận cơ quan bảo hiểm để làm thủ tục.

Các ngân hàng liên kết với BHXH gồm:

- Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank)

- Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV)

- Ngân hàng TMCP Quân đội (MB)

Cách làm như sau:

Bạn truy cập ứng dụng VCB Digibank của Vietcombank hoặc BIDV Smart Banking của BIDV hoặc MB Bank của MB và thực hiện theo các bước sau:

Bước 1: Đăng nhập app của ngân hàng >>> chọn mục Thanh toán >>> chọn Bảo hiểm xã hội cho cá nhân.

Bước 2: Chọn nhà cung cấp Bảo hiểm xã hội Việt Nam >>> Chọn dịch vụ >>> Chọn loại hình dịch vụ đóng tiếp Bảo hiểm xã hội tự nguyện hoặc gia hạn thẻ BHYT mà bạn muốn >>> Nhập số sổ Bảo hiểm xã hội/số thẻ BHYT >>> Kiểm tra thông tin thanh toán.

Bước 3: Nhấn “Xác nhận”, ngân hàng gửi mã OTP về máy bạn, nhập OTP để hoàn tất giao dịch.

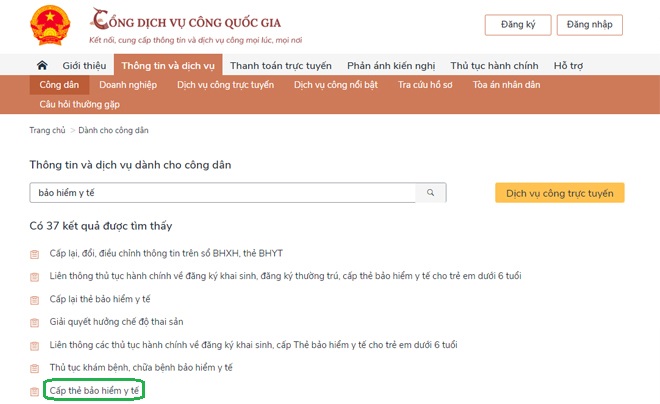

2. Thực hiện trên website Cổng Dịch vụ công quốc gia

Ngoài ra, bạn cũng có thể đăng ký thẻ BHYT online ngay trên Cổng Dịch vụ công quốc gia tại đường link: https://dichvucong.gov.vn/p/home/dvc-trang-chu.html.

Đăng ký thẻ BHYT trực tuyến trên Cổng Dịch vụ công quốc gia

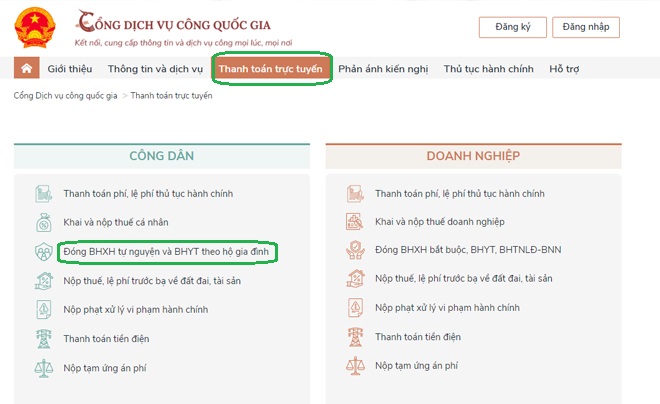

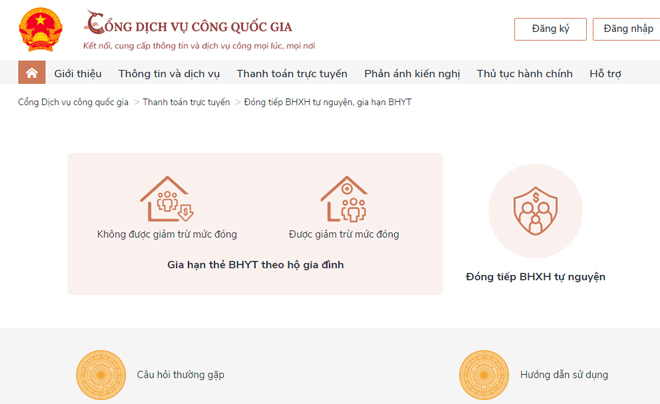

Để đóng phí, gia hạn thẻ BHYT, bạn vào đường link sau để thực hiện: https://dichvucong.gov.vn/p/home/dvc-thanh-toan-truc-tuyen.html

Mức phí đóng bảo hiểm y tế tự nguyện mới nhất

Theo Điều 7 Nghị định 146/2018/NĐ-CP, từ ngày 1/7/2023, mức phí đóng BHYT tự nguyện theo hộ gia đình được tính như sau:

|

Mức phí theo tháng |

Mức đóng/lương cơ sở |

Mức đóng mới |

|

Người thứ nhất |

4,5% mức lương cơ sở |

81.000 đồng/tháng |

|

Người thứ hai |

3,15% mức lương cơ sở |

56.700 đồng/tháng |

|

Người thứ ba |

2,7% mức lương cơ sở |

48.600 đồng/tháng |

|

Người thứ tư |

2,25% mức lương cơ sở |

40.500 đồng/tháng |

|

Người thứ năm trở đi |

1,8% mức lương cơ sở |

32.400 đồng/tháng |

Ví dụ: Mức lương cơ sở là 1.8 triệu đồng/tháng thì mức đóng BHYT tự nguyện hàng năm sẽ là:

- Người thứ nhất: 972.000 đồng/năm

- Người thứ hai: 680.400 đồng/năm

- Người thứ ba: 583.200 đồng/năm

- Người thứ tư: 486.000 đồng/năm

- Từ người thứ năm trở đi: 388.800 đồng/năm.

Những lưu ý khi sử dụng thẻ bảo hiểm y tế

Trước khi đi khám chữa bệnh:

- Kiểm tra hạn sử dụng thẻ BHYT: Đảm bảo thẻ BHYT còn hiệu lực sử dụng trước khi đi khám chữa bệnh.

- Mang theo thẻ BHYT và giấy tờ tùy thân: Khi đi khám chữa bệnh, cần mang theo thẻ BHYT còn hiệu lực sử dụng và giấy tờ tùy thân có ảnh hợp lệ như chứng minh nhân dân/ căn cước công dân, hộ chiếu, bằng lái xe...

- Xác định cơ sở y tế được hưởng quyền lợi BHYT: Tra cứu danh sách các cơ sở y tế được hưởng quyền lợi BHYT trên website của BHXH hoặc ứng dụng VssID, VNeID.

- Chuẩn bị các giấy tờ cần thiết khác: Tùy theo bệnh lý và mục đích khám chữa bệnh, có thể cần chuẩn bị thêm các giấy tờ khác như sổ khám bệnh, kết quả xét nghiệm, hình ảnh cận lâm sàng...

Khi đi khám chữa bệnh:

- Xuất trình thẻ BHYT và giấy tờ tùy thân cho nhân viên y tế: Khi đến cơ sở y tế, cần xuất trình thẻ BHYT và giấy tờ tùy thân cho nhân viên y tế để được hướng dẫn và hỗ trợ.

- Cung cấp thông tin trung thực: Cung cấp thông tin trung thực về tình trạng sức khỏe, bệnh lý, tiền sử bệnh cho bác sĩ để được chẩn đoán và điều trị chính xác.

- Tuân thủ hướng dẫn của bác sĩ: Tuân thủ theo hướng dẫn của bác sĩ về việc sử dụng thuốc, thực hiện các thủ thuật y tế, tái khám định kỳ...

- Giữ lại hóa đơn, chứng từ thanh toán: Giữ lại đầy đủ hóa đơn, chứng từ thanh toán có liên quan đến việc khám chữa bệnh để đối chiếu và thanh toán chi phí BHYT.

Lưu ý khác:

- Không sử dụng thẻ BHYT để khám chữa bệnh các bệnh không nằm trong phạm vi bảo hiểm: Tham khảo danh sách các bệnh được bảo hiểm y tế trên website của BHXH hoặc ứng dụng VssID, VNeID.

- Không sử dụng thẻ BHYT để mua thuốc, vật tư y tế: Chỉ sử dụng thẻ BHYT để thanh toán chi phí khám chữa bệnh tại các cơ sở y tế được hưởng quyền lợi BHYT.

- Không được gian lận sử dụng thẻ: Nếu phát hiện bất kỳ hành vi gian lận, tham nhũng nào liên quan đến việc sử dụng thẻ BHYT, cần báo cáo cho cơ quan chức năng để được xử lý.

- Đúng tuyến khám chữa bệnh: Khi khám chữa bệnh, bạn cần đến đúng cơ sở y tế mà bạn đã đăng ký ban đầu. Nếu khám trái tuyến, bạn chỉ được thanh toán một phần chi phí theo quy định.+

- Giữ gìn thẻ BHYT: Bảo quản thẻ BHYT cẩn thận, tránh làm rách, hỏng hoặc mất thẻ. Nếu thẻ bị hỏng hoặc mất, bạn cần làm thủ tục cấp lại thẻ tại cơ quan BHYT.

BHYT không chỉ là một chính sách an sinh xã hội mà còn là một công cụ quan trọng trong việc phát triển kinh tế và xã hội. Việc mở rộng phạm vi và nâng cao chất lượng của chính sách này là hết sức cần thiết, đảm bảo cho mọi người dân có được sự bảo vệ tốt nhất về sức khỏe, góp phần vào sự phát triển chung của đất nước.

Với những lợi ích to lớn của BHYT mà TOPI đã kể ở trên, chắc chắn mỗi người đều nên tham gia như một giải pháp giữ an toàn tài chính cho mình trước những rủi ro bệnh tật bất chợt.