Phương pháp Zero-sum budgeting (tổng ngân sách bằng 0) là cách quản lý tài chính đặc biệt, mỗi đồng tiền được giao cho 1 nhiệm vụ cụ thể.

Phương pháp quản lý tài chính Zero-sum budgeting

Zero-sum budgeting, hay còn gọi là Ngân sách Zero-based, là một phương pháp lập kế hoạch tài chính, trong đó bạn phân bổ toàn bộ thu nhập của mình vào các khoản chi tiêu, tiết kiệm và trả nợ, sao cho tổng thu nhập trừ đi tổng chi tiêu bằng 0.

Công thức của phương pháp này rất đơn giản:

Thu Nhập − Chi Tiêu − Tiết Kiệm − Trả Nợ = 0

Mục tiêu không phải là để hạn chế chi tiêu một cách khắc khổ, mà là để đảm bảo rằng không có đồng tiền nào "thừa" hoặc chưa được phân bổ. Mỗi đồng tiền đều được tính toán và có một mục đích rõ ràng, dù đó là để mua sắm, thanh toán hóa đơn hay dành cho tương lai.

Phương pháp Zero-sum budgeting giúp quản lý tài chính vững chắc

Zero-sum budgeting có nghĩa là gì?

Lý do phương pháp quản lý tài chính này có tổng bằng 0 là vì:

Zero (số 0): Không có một đồng tiền nào nhàn rỗi, dư thừa. Mỗi một đồng trong khoản thu nhập của bạn đều được gán trách nhiệm cụ thể trong kế hoạch (phục vụ cho tiêu dùng, trả nợ, tiết kiệm hay đầu tư)

Sum (tổng): Toàn bộ các khoản chi tiêu, tích lũy, đầu tư, trả nợ… khi cộng lại sẽ có tổng bằng thu nhập hàng tháng của bạn.

Thực hiện theo tổng ngân sách bằng 0 không có nghĩa là bạn kiếm được bao nhiêu sẽ tiêu sạch bấy nhiêu, thực tế, bạn sẽ chỉ được chi tiêu trong đúng kế hoạch đã đặt ra, nếu không muốn kế hoạch tài chính sụp đổ.

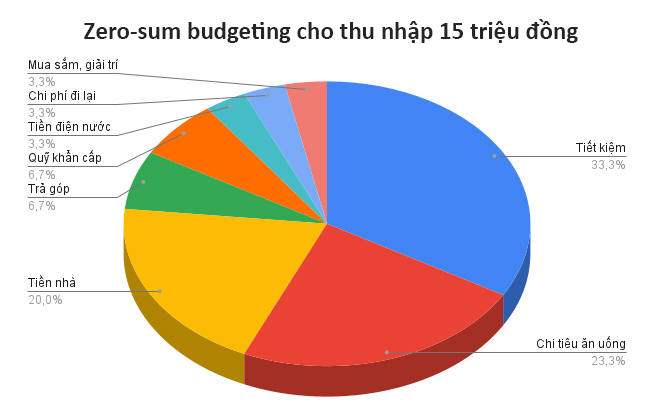

Ví dụ minh họa cho phân bổ ngân sách tổng bằng 0 với thu nhập 15 triệu

Để hiểu rõ hơn, hãy cùng xem một ví dụ cụ thể về cách phân bổ ngân sách của một bạn trẻ có thu nhập 15 triệu/tháng:

Tổng thu nhập: 15 triệu đồng/tháng

Tổng chi tiêu: 15 triệu đồng/tháng - phân bổ như sau:

- Tiết kiệm: 5.000.000 đ

- Trả góp điện thoại: 1.000.000 đ

- Quỹ khẩn cấp: 1.000.000đ

- Tiền thuê nhà: 3.000.000 đ

- Tiền điện, nước: 500.000 đ

- Chi tiêu ăn uống: 3.500.000 đ

- Chi phí đi lại: 500.000 đ

- Mua sắm, giải trí: 500.000 đ

Trong ví dụ trên, bạn trẻ lương 15 triệu sẽ trích ngay 5 triệu để tiết kiệm ngay khi nhận lương, số còn lại chia cho các chi phí cố định (tiền thuê nhà, trả tiền điện, nước), trả nợ (khoản vay trả góp hàng tháng), chi phí biến đổi (ăn uống, đi lại, mua sắm, giải trí…) là hoàn toàn vừa khớp và mỗi tháng sẽ tích lũy được 5 triệu đồng và luôn có quỹ dự phòng trong các tình huống cấp thiết.

Tham khảo Zero-sum budgeting cho thu nhập 15 triệu/tháng

Trong ví dụ trên, nếu thu nhập giảm đi, bạn nên ưu tiên cắt giảm các khoản chi phí linh động (Ví dụ: Hạn chế mua sắm không cần thiết, rủ bạn bè ở chung hoặc chuyển tới nơi rẻ hơn) rồi mới đến giảm khoản tiết kiệm.

Ngược lại, nếu thu nhập tăng lên, hãy ưu tiên phân bổ khoản tăng đó vào mục tiết kiệm, quỹ khẩn cấp, quỹ phát triển bản thân (theo các khóa học), tránh phân bổ vào chi tiêu dễ dẫn đến lạm phát lối sống hoặc vỡ kế hoạch tài chính.

Lợi ích không ngờ khi quản lý tài chính theo phương pháp Zero-sum budgeting

Áp dụng phương pháp này không chỉ giúp bạn cân đối thu chi mà còn mang lại nhiều lợi ích vượt trội:

- Kiểm soát tài chính hoàn toàn: Khi bạn biết chính xác từng đồng tiền của mình đi đâu, bạn sẽ chủ động hơn trong mọi quyết định chi tiêu. Điều này giúp bạn dễ dàng nhận ra và cắt giảm các khoản chi phí không cần thiết.

- Đạt được mục tiêu nhanh hơn: Phương pháp này buộc bạn phải ưu tiên và phân bổ tiền cho các mục tiêu tài chính cụ thể, như trả nợ, tiết kiệm để mua nhà, hay đầu tư. Nhờ đó, các mục tiêu này sẽ trở nên khả thi và dễ đạt được hơn.

- Giảm căng thẳng về tiền bạc: Khi mọi khoản tiền đều được lên kế hoạch, bạn sẽ không còn cảm giác lo lắng hay bất an về tình hình tài chính của mình. Sự rõ ràng và kiểm soát mang lại sự an tâm tuyệt đối.

Bạn biết rõ từng đồng tiền đi đâu trong kế hoạch Zero-sum budgeting

Hướng dẫn từng bước để áp dụng Zero-sum budgeting

Bạn có thể bắt đầu ngay hôm nay chỉ với một vài bước đơn giản:

Bước 1: Xác định thu nhập hàng tháng:

Tổng hợp tất cả các nguồn thu nhập của bạn trong tháng (tiền lương, thu nhập phụ,...) để có một con số tổng chính xác.

Bước 2: Liệt kê các khoản chi tiêu hàng tháng theo 2 nhóm chính:

Chi phí cố định: Đây là các khoản chi tiêu không thay đổi hàng tháng như tiền thuê nhà, trả góp, hóa đơn điện nước, internet,...

Chi phí biến đổi: Đây là những khoản chi tiêu linh hoạt hơn như ăn uống, mua sắm, giải trí, đi lại,...

Bước 3: Phân bổ từng đồng thu nhập vào các khoản chi tiêu

Phân bổ phần còn lại: Sau khi trừ đi tất cả các khoản chi tiêu cần thiết, hãy phân bổ phần thu nhập còn lại cho các mục tiêu tài chính của bạn, như tiết kiệm, đầu tư hay trả nợ.

Kiểm tra lại công thức: Hãy chắc chắn rằng tổng thu nhập của bạn bằng với tổng các khoản chi tiêu, tiết kiệm và trả nợ. Nếu số dư lớn hơn 0, hãy tìm cách phân bổ thêm cho các mục tiêu tài chính (ví dụ: tiết kiệm thêm, đầu tư thêm) hoặc cho bản thân. Ngược lại, nếu số dư âm, bạn cần điều chỉnh lại các khoản chi tiêu của mình.

Bước 4: Theo dõi và đánh giá thường xuyên, điều chỉnh lại cho phù hợp với thực tế

Đây là bước quan trọng, quyết định xem bạn duy trì được bao lâu, đi được bao xa khi thực hiện theo kế hoạch này. Trong thời gian đầu, bạn có thể đánh giá hiệu quả theo 1 tuần - 2 tuần để điều chỉnh kế hoạch cho sát thực tế. Khi đã đi vào quy củ, có thể đánh giá hàng tháng - hàng quý hoặc đột xuất khi thu nhập thay đổi hoặc nhu cầu chi tiêu thay đổi.

Áp dụng Zero-sum budgeting không khó như bạn nghĩ

Làm thế nào để duy trì kế hoạch Zero-sum budgeting đều đặn?

Việc lập kế hoạch tài chính theo phương pháp Zero-sum budgeting là một cách hiệu quả để kiểm soát tiền bạc. Tuy nhiên, nếu không cẩn thận, kế hoạch này có thể trở thành gánh nặng và dễ dàng bị "phá sản". Dưới đây là những lưu ý quan trọng giúp bạn thực hiện kế hoạch ngân sách từ con số 0 một cách bền vững và thành công.

Phân biệt rõ chi tiêu cố định và biến đổi

Đây là bước cơ bản nhưng lại là chìa khóa để kế hoạch của bạn không bị sụp đổ.

- Chi phí cố định: Là những khoản tiền không thay đổi hằng tháng, như tiền thuê nhà, tiền trả góp, học phí. Bạn nên dành một khoản tiền cố định để chi trả những khoản này.

- Chi phí biến đổi: Là những khoản chi tiêu có thể thay đổi tùy thuộc vào nhu cầu, như ăn uống, giải trí, mua sắm. Bạn phải theo dõi sát sao những khoản chi này để điều chỉnh kịp thời, tránh vượt quá ngân sách.

Khi bạn nắm rõ chi tiêu của mình, việc điều chỉnh và phân bổ tiền sẽ dễ dàng hơn, tránh tình trạng "vỡ quỹ" giữa chừng.

Luôn có "quỹ dự phòng" để dùng trong các tình huống khẩn cấp

Mặc dù Zero-sum budgeting có nghĩa là thu nhập trừ chi tiêu bằng 0, bạn vẫn nên dành ra một khoản tiền cho những trường hợp bất ngờ. Cuộc sống luôn có những điều không thể lường trước, như chi phí khám chữa bệnh, sửa chữa đồ đạc, hoặc những sự kiện đột xuất.

Hãy lập một quỹ dự phòng nhỏ trong ngân sách của bạn. Khoản tiền này có thể không nhiều, nhưng nó sẽ giúp bạn tránh khỏi việc phải vay mượn hoặc rút tiền từ các quỹ tiết kiệm khác khi có việc gấp.

Đừng quên mục tiêu ban đầu khi bạn thiết lập kế hoạch

Đừng quá tập trung vào việc tiết kiệm mà bỏ qua các sở thích hoặc nhu cầu giải trí của bản thân. Việc lập ngân sách không phải để kìm kẹp bản thân, mà là để sống có chủ đích hơn.

Hãy dành một khoản tiền hợp lý cho những sở thích cá nhân, như xem phim, đi du lịch hoặc mua sắm. Điều này không chỉ giúp bạn duy trì tinh thần thoải mái, mà còn giúp kế hoạch Zero-sum budgeting của bạn không trở nên quá áp lực và nhàm chán.

Luôn đánh giá và điều chỉnh kế hoạch linh hoạt

Kế hoạch tài chính của bạn không phải là một văn bản bất di bất dịch. Cuộc sống luôn thay đổi, và ngân sách của bạn cũng vậy. Nếu bạn thấy một khoản chi tiêu nào đó quá thấp hoặc quá cao, hãy điều chỉnh nó cho phù hợp với thực tế.

Trân trọng và tối ưu từng khoản tiền kiếm được với Zero-sum budgeting

Ví dụ, nếu bạn nhận thấy chi phí ăn uống hằng tháng của mình luôn vượt quá ngân sách, hãy xem xét lại và tăng khoản chi này lên. Đổi lại, bạn có thể giảm chi phí ở một hạng mục khác như giải trí. Sự linh hoạt sẽ giúp bạn gắn bó lâu dài với kế hoạch của mình hơn.

Sử dụng công nghệ hỗ trợ

Trong thời đại số, có rất nhiều ứng dụng giúp bạn quản lý chi tiêu hiệu quả. Thay vì ghi chép thủ công, hãy sử dụng các ứng dụng quản lý tài chính để theo dõi thu chi hàng ngày một cách chính xác và nhanh chóng.

Các ứng dụng này không chỉ giúp bạn ghi lại số liệu, mà còn cung cấp các biểu đồ, báo cáo trực quan, giúp bạn dễ dàng theo dõi và đánh giá hiệu quả của kế hoạch ngân sách tổng bằng 0.

Zero-sum budgeting không phải là một phương pháp quá khó, nhưng nó đòi hỏi sự kỷ luật và tính linh hoạt. Bằng cách áp dụng những lưu ý trên, bạn sẽ xây dựng được một kế hoạch tài chính vững chắc và đạt được các mục tiêu của mình một cách dễ dàng hơn.

Zero-sum budgeting là một giải pháp quản lý tài chính tuyệt vời để bạn làm chủ đồng tiền thay vì để tiền bạc kiểm soát cuộc sống của bạn. Hãy bắt đầu ngay hôm nay, chỉ cần một vài bước đơn giản để từng đồng tiền của bạn có một nhiệm vụ rõ ràng, và bạn sẽ thấy bức tranh tài chính của mình trở nên rõ ràng và tươi sáng hơn rất nhiều.

Đừng để tiền nhàn rỗi của bạn “ngủ yên”. Hãy đánh thức tiềm năng sinh lời của nó với sản phẩm Tích lũy linh hoạt từ TOPI, nơi mang đến lợi nhuận hấp dẫn lên đến 8% mỗi năm. Tận dụng sức mạnh của lãi kép để gia tăng tài sản, biến những khoản tiền nhỏ thành nguồn thu nhập thụ động bền vững.