Bước sang năm 2026, trong khi lãi suất tiết kiệm tăng cao biến ngân hàng thành "vịnh tránh bão" lý tưởng cho những người ưu tiên sự an toàn, thì các kênh đầu tư truyền thống như chứng khoán, vàng và bất động sản cũng đang rục rịch chuyển mình với những tín hiệu hồi phục mạnh mẽ.

Vậy đâu mới là "bến đỗ" tối ưu cho dòng vốn của bạn? Chiến lược nào sẽ giúp bạn dẫn đầu trong năm nay? Hãy cùng đi sâu vào phân tích chi tiết ưu - nhược điểm của từng kênh để tìm ra công thức phân bổ tài sản thông minh nhất cho năm 2026 ngay dưới đây.

I. Tiết kiệm

1. Tiết kiệm là gì?

Trong kinh tế học, tiết kiệm (saving) là bất cứ khoản thu nhập nào không được dùng để tiêu ngay hay phần thu nhập giữ lại, không được sử dụng vào tiêu dùng . Tiết kiệm cũng bao gồm cả việc cắt giảm chi phí định kỳ, cắt giảm chi tiêu.

Với tài chính cá nhân, tiết kiệm chỉ các khoản tiền có mức rủi ro thấp, trái ngược với đầu tư có mức rủi ro cao.

Theo chủ tịch Hồ Chí Minh thì tiết kiệm là không xa xỉ, không hoang phí, không bừa bãi, tiết kiệm không phải bủn xỉn, việc gì ích lợi thì tốn bao nhiêu cũng được.

Định nghĩa trong hệ thống giáo dục cho biết tiết kiệm là biết sử dụng vật chất, thời gian, sức lực của mình và của người khác một cách đúng mực và hợp lý.

Còn định nghĩa luật học tại Khoản 1 Điều 3 Luật Thực hành tiết kiệm, chống lãng phí 2013 có ghi, tiết kiệm là việc giảm bớt hao phí trong sử dụng vốn, tài sản, lao động, thời gian lao động cũng như tài nguyên mà vẫn đạt được mục tiêu đã đặt ra.

Tiết kiệm là nền tảng cho kế hoạch tài chính tương lai của bạn

2. Đặc điểm của tiết kiệm

Ưu điểm:

- Rủi ro thấp, an toàn và luôn sẵn sàng để bạn có thể sử dụng;

- Bạn không mất thời gian để tìm hiểu các kiến thức chuyên môn khi thực hiện việc tiết kiệm chẳng hạn như gửi tiền tiết kiệm tại ngân hàng, bạn cũng có thể dễ dàng tính ra lãi suất mà mình được hưởng;

- Của cải, thời gian, công sức lao động được sử dụng hiệu quả phục vụ tốt cho cuộc sống cá nhân và cả xã hội;

- Tiết kiệm thể hiện sự quý trọng thành quả lao động của bản thân và của người khác, làm giàu cho cá nhân tiếp đến là gia đình và cao hơn là đất nước;

- Tiết kiệm là một đức tính tốt đẹp và cần có của mỗi người. Người biết kiệm sẽ cân đối và chi tiêu có kế hoạch, có tính toán, giảm bớt được hao phí trong sản xuất mà vẫn đạt được mục đích cuối cùng;

Nhược điểm:

- Dễ biến tướng thành chi li, tằn tiện;

- Không sinh ra lợi nhuận, nếu có thì tỷ lệ cũng rất thấp;

- Trong lạm phát, tiền tiết kiệm có khả năng bị mất giá.

Những điểm nổi bật về tiết kiệm và tích lũy mà bạn nên biết

II. Đầu tư

1. Đầu tư là gì?

Trong kinh tế học, đầu tư (invest) có liên quan đến tiết kiệm và trì hoãn tiêu thụ, nó liên quan đến nhiều khu vực của nền kinh tế.

Với quản lý tài chính cá nhân, đầu tư là hoạt động sử dụng nguồn lực tài chính, vật chất, lao động… vào các sản phẩm tài chính với mục đích thu về lợi nhuận và các lợi ích về mặt kinh tế trong tương lai. Hiểu đơn giản là bạn góp vốn, góp sức lao động, trí tuệ và các tài nguyên vào hoạt động sản xuất kinh doanh với mong muốn trong tương lai có thể tăng thu nhập.

Theo Luật Đầu tư 2005 tại Khoản 1 Điều 3 thì khái niệm đầu tư là việc nhà đầu tư bỏ vốn bằng các loại tài sản hữu hình hay vô hình để hình thành nên tài sản tiến hành các hoạt động đầu tư theo quy định của Luật đầu tư và các quy định khác của Pháp luật. CÓ hai loại là đầu tư trực tiếp và đầu tư gián tiếp.

.jpg)

Ngày càng có nhiều kênh đầu tư chuyên nghiệp, linh hoạt

2. Đặc điểm của đầu tư

Ưu điểm:

Mang lại lợi ích cho cá nhân và cả nền kinh tế toàn xã hội;

Lợi ích, lợi nhuận thu về lớn hơn số vốn ban đầu, lợi suất đầu tư tăng nhanh hơn tốc độ của lạm phát, từ đó, đồng tiền của bạn không bị mất giá;

Hoạt động đầu tư có thể ngắn hạn vài ngày, vài tuần những cũng có thể kéo dài nhiều năm. Bên cạnh đó, các loại hình đầu tư cũng rất đa dạng (kinh doanh, vàng bạc, bất động sản, chứng khoán…), phù hợp với mỗi đối tượng khác nhau;

Nhược điểm:

- Rất nhiều rủi ro phát sinh dẫn đến việc bạn có mất trắng;

- Nhiều người ví đầu tư như một canh bạc nhưng điều này hoàn toàn sai lầm. Canh bạc phụ thuộc nhiều vào yếu tố may mắn nhưng đầu tư thì không. Bạn cần phải trang bị nhiều kỹ năng, kiến thức và kinh nghiệm để đánh giá tiềm lực phát triển, đo lường rủi ro của một dự án. Đương nhiên có những biến số bất ngờ nhưng việc đánh giá không phải hoàn toàn vô nghĩa.

Ngoài ra, bạn cũng phải tiêu tốn thời gian để nắm bắt các thông tin về lĩnh vực đầu tư của bạn, cũng như thực hiện những giao dịch liên quan. Đồng thời xây dựng cho bản thân tinh thần thép trước mọi biến động của thị trường.

III. Nên tiết kiệm hay đầu tư trong năm 2026?

Năm 2026 mở ra một chương mới cho thị trường tài chính với sự đan xen phức tạp giữa cơ hội và thách thức, khiến việc lựa chọn giữa tiết kiệm hay đầu tư trở thành bài toán cần sự cân nhắc kỹ lưỡng thay vì một câu trả lời duy nhất.

Sau giai đoạn lãi suất thấp, mặt bằng lãi suất huy động năm 2026 dự báo sẽ duy trì xu hướng tăng nhẹ và phân hóa, có thể dao động quanh mức 6 - 6,5% cho kỳ hạn 12 tháng. Đây được xem là "điểm tựa" an toàn, giúp bảo toàn vốn và tạo thu nhập ổn định trong bối cảnh kinh tế phục hồi.

Tiếp nối đà tăng mạnh từ năm 2025, giá vàng thế giới năm 2026 được dự báo có thể vượt đỉnh 4.600 USD/ounce. Vàng vẫn là kênh trú ẩn phòng ngừa lạm phát hiệu quả, nhưng đòi hỏi tầm nhìn trung và dài hạn do biến động ngắn hạn khó lường.

Chứng khoán được kỳ vọng là năm bản lề với triển vọng nâng hạng thị trường vào tháng 9/2026. Các nhóm ngành như ngân hàng, bất động sản, đầu tư công và bán lẻ được đánh giá là những nhóm dẫn dắt tiềm năng nhờ sự phục hồi của nền kinh tế.

Năm 2026: Nên tiết kiệm hay đầu tư?

Thay vì "tất tay" vào một kênh duy nhất, các chuyên gia khuyến nghị nhà đầu tư nên xây dựng một danh mục đa dạng tùy theo "khẩu vị" rủi ro cá nhân:

- Đối với nhà đầu tư ưu tiên sự an toàn: Nên dành tỷ trọng lớn cho tiền gửi tiết kiệm để đảm bảo tính thanh khoản và bảo toàn nguồn vốn.

- Đối với nhà đầu tư tìm kiếm tăng trưởng: Có thể phân bổ vốn vào chứng khoán, tập trung vào các doanh nghiệp có nền tảng tài chính tốt và hưởng lợi từ lộ trình nâng hạng thị trường.

Vàng nên được giữ ở một tỷ lệ nhất định như một công cụ bảo hiểm tài sản, phòng ngừa rủi ro địa chính trị và lạm phát.

Thị trường năm 2026 sẽ có sự phân hóa mạnh. Nhà đầu tư không nên nắm giữ tiền mặt quá lớn nhưng cũng cần tránh tâm lý đám đông. Việc duy trì một phần tiết kiệm để làm nền tảng, kết hợp với theo dõi sát sao các biến động về lãi suất và chính sách nâng hạng chứng khoán sẽ giúp bạn linh hoạt điều chỉnh tỷ lệ tài sản, từ đó tối ưu hóa lợi nhuận mà vẫn kiểm soát được rủi ro.

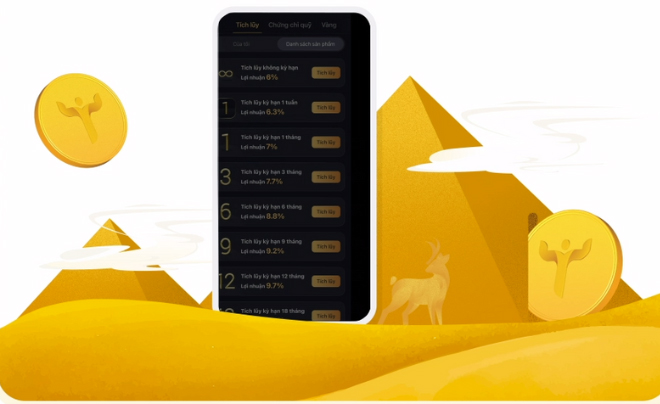

IV. Tích lũy và đầu tư an toàn tại TOPI

TOPI là ứng dụng quản lý tài chính cá nhân và đầu tư đa lớp tài sản được Công ty Cổ phần Đầu tư VAM xây dựng và vận hành.

Tích lũy và đầu tư nhanh chóng ngay trên một ứng dụng TOPI

Sổ tiết kiệm tích lũy ở TOPI có khá nhiều loại hình tích lũy (tích lũy linh hoạt, tích lũy thông minh, tích lũy an nhàn, tích lũy bền vững), với khoản đầu tư ban đầu thấp, chỉ từ 50,000 VND, bạn hoàn toàn không mất bất cứ loại phí nào, lợi nhuận lên đến 9,3%/năm.

Khi thị trường đầu tư ấm lên, bạn hoàn toàn có thể chuyển sang đầu tư vàng, chứng chỉ quỹ ngay tại ứng dụng TOPI với lợi nhuận định kỳ bền vững. TOPI sở hữu đội ngũ chuyên gia phân tích và đầu tư đa dạng để có thể tối đa hóa lợi nhuận và tối thiểu hóa các rủi ro cho khách hàng.

Suy cho cùng, việc tiết kiệm hay đầu tư còn tùy thuộc vào chính bạn. Chẳng hạn mục tiêu của bạn là ngắn hạn,chỉ muốn có một quỹ khẩn cẩn, có thể rút tiền ra bất cứ lúc nào, và hơn cả là bạn không có kiến thức kinh nghiệm gì về đầu tư, không muốn mạo hiểm thì bạn cứ nên tiết kiệm trước.

Nếu như bạn đã có cho mình những mục tiêu dài hạn, muốn tiền đẻ tiền, sẵn sàng chấp nhận rủi ro và vun đắp kiến thức tài chính hằng ngày thì hẳn là bạn phải đầu tư ngay thôi!