Tài chính cá nhân không chỉ là câu chuyện về những con số khô khan, mà là nghệ thuật quản lý dòng tiền để đạt được sự tự do trong cuộc sống. Đã bao giờ bạn tự hỏi: Tại sao mình làm việc chăm chỉ nhưng vẫn rơi vào tình trạng "chưa hết tháng đã hết tiền"? Hiểu rõ tài chính cá nhân là gì và nắm vững kỹ năng quản lý tài chính hiệu quả chính là chìa khóa để bạn thoát khỏi áp lực tiền bạc, hướng tới mục tiêu tự chủ tài chính và sự thịnh vượng bền vững. Bài viết này sẽ cung cấp cho bạn cái nhìn toàn diện từ khái niệm đến lộ trình 5 bước quản lý tài chính thông minh nhất hiện nay.

Tài chính cá nhân là gì? Đừng hiểu lầm chỉ là ''kiếm tiền''

Nhiều người vẫn lầm tưởng tài chính cá nhân chỉ đơn thuần là việc làm sao để kiếm được thật nhiều tiền. Nhưng thực tế, tài chính cá nhân (Personal Finance) là một "hệ sinh thái" bao gồm toàn bộ những hoạt động quản lý dòng tiền của một cá nhân hoặc hộ gia đình. Nói cách khác, đây là nghệ thuật điều phối 5 yếu tố cốt lõi: Thu nhập, chi tiêu, tiết kiệm, đầu tư và bảo vệ tài sản.

Tài chính cá nhân là nghệ thuật quản trị dòng tiền

Để một kế hoạch tài chính thực sự vững chắc, bạn cần làm chủ được sự luân chuyển của dòng tiền qua 3 giai đoạn:

- Kiếm tiền (Thu nhập): Không chỉ dừng lại ở lương cứng, mà là cách bạn đa dạng hóa các nguồn thu nhập chủ động và thụ động.

- Giữ tiền (Quản lý chi tiêu & Tiết kiệm): Đây là "bộ phanh" giúp bạn không rơi vào bẫy tiêu dùng, biết cách lập ngân sách và kiểm soát nợ nần để bảo vệ thành quả lao động.

- Nhân tiền (Đầu tư & Bảo vệ): Là bước chuyển mình từ việc "làm việc vì tiền" sang để "tiền làm việc cho mình" thông qua chứng khoán, bất động sản, vàng... đồng thời thiết lập các "lá chắn" rủi ro như bảo hiểm hay quỹ dự phòng.

Thực ra khái niệm tài chính cá nhân hiện hữu trong từng quyết định hằng ngày của bạn, từ việc bạn chọn mua một ly cà phê hay cách bạn dùng thẻ tín dụng, cho tới lộ trình chuẩn bị cho hưu trí hay mua ngôi nhà mơ ước...

Việc hiểu về quản lý tiền bạc là bước đi đầu tiên giúp bạn chủ động trước rủi ro, không còn loay hoay khi có biến cố bất ngờ. Hơn nữa, khi có tài chính vững mạnh, bạn có quyền chọn công việc mình yêu, sống cuộc đời mình muốn thay vì bị gánh nặng cơm áo gạo tiền đè nặng. Cuối cùng, quản lý tốt tài chính sẽ giúp bạn an tâm về tương lai cho bản thân và gia đình.

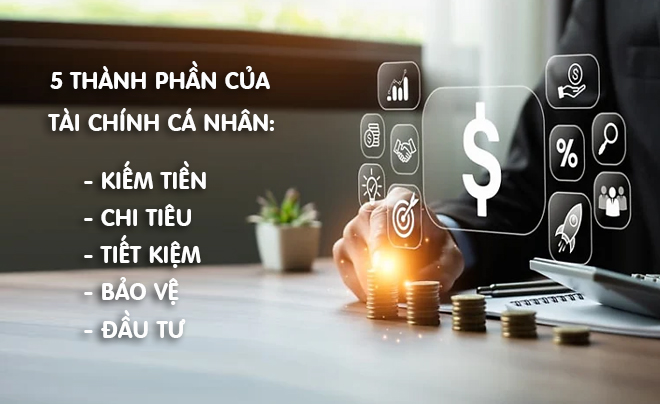

5 thành phần ''xương sống'' cấu thành tài chính cá nhân

Để quản lý tài chính hiệu quả, bạn cần nhìn nhận nó như một cỗ máy với nhiều bánh răng hoạt động nhịp nhàng. Thiếu bất kỳ thành phần nào, "cỗ máy" thịnh vượng của bạn cũng sẽ gặp trục trặc.

Tài chính cá nhân cấu tạo bởi 5 thành phần cốt lõi

Kiếm tiền (Thu nhập) - Nhiên liệu vận hành

Đây là điểm khởi đầu. Thu nhập không chỉ là tiền lương, mà là tổng hòa của các nguồn lực:

- Thu nhập chủ động: Lương, thưởng, hoa hồng từ công việc chính.

- Thu nhập bổ sung: Lợi nhuận từ kinh doanh tay trái, dự án tự do (freelance).

- Thu nhập thụ động: Tiền lãi từ tiết kiệm, cổ tức, tiền cho thuê nhà hoặc bản quyền nội dung số.

Bí quyết tối ưu: Đừng chỉ chăm chăm "làm việc vì tiền", hãy tập trung nâng cao giá trị bản thân để tối ưu hóa nguồn thu trên mỗi giờ làm việc.

Chi tiêu (Ngân sách) - Bộ điều phối dòng tiền

Kiếm được nhiều tiền không ý nghĩa bằng việc bạn kiểm soát nó ra sao. Quản lý chi tiêu chia làm 2 nhóm:

- Chi phí thiết yếu: Thuê nhà, ăn uống, hóa đơn điện nước, đi lại.

- Chi phí linh hoạt: Mua sắm, giải trí, sở thích cá nhân.

- Quy tắc vàng 50/30/20: Hãy thử chia thu nhập của bạn theo tỷ lệ: 50% cho thiết yếu - 30% cho sở thích - 20% cho tương lai (tiết kiệm/đầu tư). Đây là công thức "vỡ lòng" nhưng vô cùng hiệu quả.

Tiết kiệm & Bảo vệ - Lá chắn rủi ro

Trước khi nghĩ đến việc làm giàu, bạn phải đảm bảo mình "không thể nghèo đi" trước các biến cố.

- Quỹ dự phòng khẩn cấp: Một khoản tiền tương đương 3 - 6 tháng sinh hoạt phí để ứng phó với thất nghiệp hoặc bệnh tật.

- Bảo hiểm (Nhân thọ, Y tế, Tài sản, việc làm): Chuyển giao rủi ro cho bên thứ ba, đảm bảo kế hoạch tài chính không bị đổ vỡ khi có sự cố lớn xảy ra.

- Quản lý nợ: Biết cách phân biệt "nợ tốt" (vay để đầu tư, kinh doanh) và "nợ xấu" (vay để tiêu dùng quá mức) để giữ điểm tín dụng luôn đẹp.

Đầu tư - Động cơ tăng trưởng tài sản

Đây là giai đoạn "tiền đẻ ra tiền". Thay vì để tiền nằm yên và mất giá do lạm phát, đầu tư giúp bạn nhân bản tài sản theo thời gian:

- Kênh truyền thống: Chứng khoán, bất động sản, vàng hoặc gửi tích lũy.

- Kênh hiện đại: Tài sản số (Crypto), góp vốn khởi nghiệp.

- Nguyên tắc "Không bỏ trứng vào một giỏ": Đa dạng hóa danh mục đầu tư để giảm thiểu rủi ro và tận dụng sức mạnh của lãi kép

Tại sao quản lý tài chính là kỹ năng ''sống còn'' đối với mỗi cá nhân?

Nhiều người thường trì hoãn việc lập kế hoạch tài chính với suy nghĩ: "Chờ khi nào có nhiều tiền mới cần quản lý". Sai lầm tai hại này khiến họ chẳng thể giàu có bởi trong thực tế, phải biết quản lý tiền thì mới có thể trở nên giàu có, chứ không phải chờ giàu có mới bắt đầu quản lý.

Dưới đây là 5 lý do vì sao tầm quan trọng của quản lý tài chính cá nhân lại quyết định chất lượng sống của bạn:

1. Làm chủ tâm trí, xóa bỏ áp lực tiền bạc

Tiền bạc là nguyên nhân hàng đầu gây ra căng thẳng. Quản lý tài chính giúp bạn thoát khỏi tình trạng "vừa nhận lương đã hết tiền" hay nỗi lo nợ nần bủa vây. Khi biết rõ dòng tiền đi đâu về đâu, bạn sẽ có được sự tự tin và thảnh thơi trong tâm trí để tập trung phát triển sự nghiệp.

Mỗi cá nhân cần trang bị kỹ năng quản lý tài chính

2. Hiện thực hóa các mục tiêu lớn trong đời

Ai cũng có những ước mơ: mua căn nhà đầu tiên, sở hữu một chiếc xe, hay du lịch vòng quanh thế giới. Tuy nhiên, nếu không có kế hoạch tài chính, ước mơ sẽ mãi chỉ là mơ ước.

- Chiến lược cụ thể: Quản lý tài chính giúp bạn chuyển hóa mục tiêu thành những con số cụ thể (Ví dụ: Tiết kiệm 20 triệu/tháng để 5 năm sau mua nhà).

- Kỷ luật thép: Giúp bạn biết nói "không" với những khoản chi tiêu bốc đồng để bảo vệ mục tiêu dài hạn.

3. Xây dựng ''tấm khiên'' trước mọi biến cố

Cuộc sống luôn tiềm ẩn những rủi ro bất ngờ như mất việc, ốm đau hay suy thoái kinh tế. Việc xây dựng một quỹ dự phòng khẩn cấp (tương đương với phí sinh hoạt của 3 - 6 tháng) chính là "tấm đệm" giúp bạn đứng vững mà không phải đi vay mượn hay bán tháo tài sản khi gặp khó khăn.

4. Lộ trình ngắn nhất tới Tự do tài chính

Quản lý tài chính hiệu quả là cách duy nhất để bạn ngừng "bán thời gian lấy tiền". Bằng cách tối ưu hóa tiết kiệm và đầu tư thông minh, bạn sẽ tạo ra các nguồn thu nhập thụ động. Đến một ngày, khi tiền tự sinh ra tiền đủ để chi trả cho cuộc sống, đó là lúc bạn thực sự chạm tay vào sự tự do - được làm điều mình thích mà không bị áp lực cơm áo gạo tiền chi phối.

5. Bảo vệ tương lai bền vững với "tấm lưới" an toàn

Quản lý tài chính không chỉ là kiếm thêm mà còn là bảo vệ những gì bạn đang có. Việc sử dụng bảo hiểm (nhân thọ, sức khỏe) một cách hợp lý giúp bạn quản trị rủi ro tối ưu, đảm bảo rằng dù kịch bản xấu nhất xảy ra, gia đình và những người thân yêu vẫn có một nền tảng tài chính vững chắc.

Quản lý tài chính cá nhân không phải là biến bạn thành một người bủn xỉn, mà là giúp bạn trở thành người tiêu tiền thông thái. Hãy bắt đầu từ những bước nhỏ nhất ngay hôm nay để gặt hái sự thịnh vượng trong tương lai.

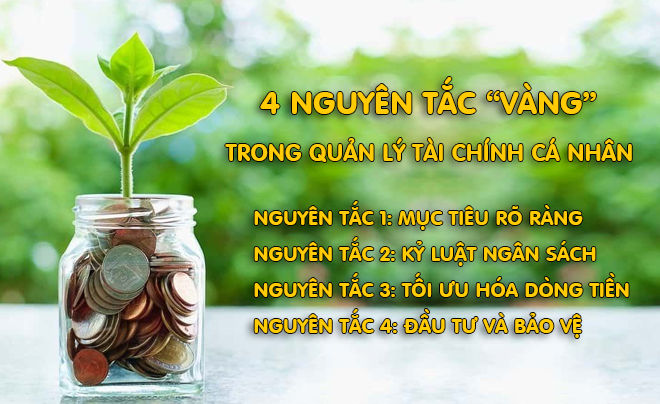

Quy trình quản lý tài chính hiệu quả với 4 nguyên tắc ''vàng''

Nếu coi tài chính cá nhân là một hành trình, thì 4 nguyên tắc dưới đây chính là "kim chỉ nam" giúp bạn đi đúng hướng và về đích sớm hơn dự kiến:

Nguyên tắc 1: Mục tiêu rõ ràng - Động lực dẫn lối

Thay vì chỉ nói "tôi muốn giàu", bạn hãy cụ thể hóa bằng con số và thời gian (Quy tắc SMART):

- Tài chính ngắn hạn: Xóa nợ tín dụng, xây dựng quỹ khẩn cấp trong 6 tháng.

- Kế hoạch trung hạn: Tích lũy tiền đặt cọc mua nhà, mua xe trong 3 - 5 năm.

- Mục tiêu dài hạn: Nghỉ hưu tự thân, tự do tài chính trước tuổi 50.

4 nguyên tắc cốt lõi trong quản lý tài chính cá nhân

Nguyên tắc 2: Kỷ luật ngân sách - Kiểm soát cuộc chơi

Bạn không thể quản lý những gì bạn không đo lường được. Hãy áp dụng quy tắc 50/30/20 để "phân làn" dòng tiền ngay từ khi nhận lương: 50% cho nhu cầu thiết yếu, 30% cho sở thích và ít nhất 20% cho tiết kiệm/đầu tư. Hãy nhớ: Tiết kiệm trước, chi tiêu sau.

Nguyên tắc 3: Tối ưu hóa dòng tiền - Cắt giảm và Gia tăng

Quản lý tài chính không chỉ là "thắt lưng buộc bụng" mà là nghệ thuật điều chỉnh chi tiêu để tối ưu hóa dòng tiền:

- Cắt giảm: Loại bỏ các chi phí "rác" (membership không dùng, thói quen mua sắm bốc đồng).

- Gia tăng: Tập trung nâng cao kỹ năng chuyên môn hoặc tạo thêm các nguồn thu nhập tay trái để nới rộng biên độ lợi nhuận cá nhân.

Nguyên tắc 4: Đầu tư và Bảo vệ - Xây dựng sự thịnh vượng bền vững

Đừng để tiền "ngủ quên". Hãy đẩy tiền vào các kênh sinh lời (chứng khoán, bất động sản, vàng) phù hợp với khẩu vị rủi ro. Đồng thời, đừng quên mua bảo hiểm để bảo vệ thành quả của bạn trước những "cú sốc" không lường trước.

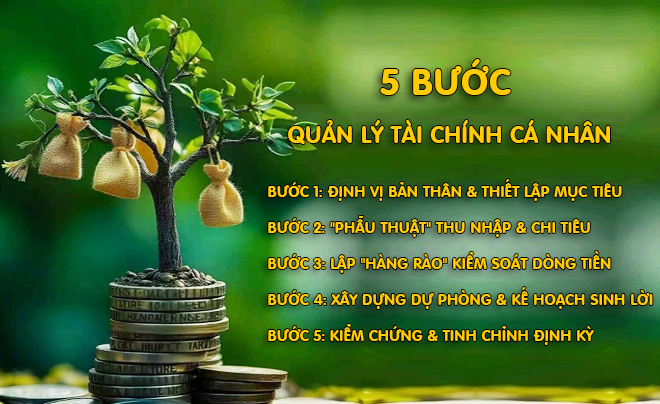

5 bước khởi đầu quản lý tài chính cho người trẻ: Từ con số 0 đến tự do

Dành cho những bạn trẻ đang loay hoay với bài toán "tiền đi đâu hết": Đây là lộ trình 5 bước để bạn lấy lại quyền kiểm soát tài chính ngay từ hôm nay.

Lộ trình 5 bước quản lý tài chính cá nhân cho người trẻ

Bước 1: Định vị bản thân và Thiết lập mục tiêu SMART

Hãy thành thật với con số mình đang có. Bạn đang nợ hay đang dư? Mục tiêu mua chiếc laptop mới hay chuyến du lịch cuối năm sẽ là động lực để bạn bắt đầu ghi chép chi tiêu một cách nghiêm túc nhất.

Bước 2: ''Phẫu thuật'' thu nhập và chi tiêu

Hãy sử dụng các ứng dụng quản lý tài chính hoặc đơn giản là một bảng Excel để theo dõi dòng tiền trong 1 tháng. Bạn sẽ bất ngờ khi nhận ra mình đã chi bao nhiêu cho những ly trà sữa hay các khoản phí "không tên". Đây là bước quan trọng để bạn thấy rõ Search Intent của chính ví tiền mình.

Bước 3: Lập ''hàng rào'' kiểm soát dòng tiền

Sử dụng phương pháp "chia hũ" hoặc các tài khoản ngân hàng riêng biệt cho từng mục đích:

- Tài khoản chi tiêu hàng ngày.

- Tài khoản tiết kiệm dài hạn.

- Tài khoản học tập/phát triển bản thân. Việc ngăn cách này giúp bạn không bao giờ lỡ tay "lạm chi" vào tiền tiết kiệm.

Bước 4: Xây dựng ''túi khí'' dự phòng và Kế hoạch sinh lời

Trước khi rót tiền vào những kênh đầu tư mạo hiểm theo lời bạn bè, hãy chắc chắn bạn đã có Quỹ dự phòng khẩn cấp (3-6 tháng sinh hoạt phí). Khi đã an tâm về nền tảng, hãy bắt đầu tìm hiểu về lãi kép và đầu tư nhỏ lẻ để tiền bắt đầu làm việc cho bạn.

Bước 5: Kiểm chứng và Tinh chỉnh định kỳ

Tài chính cá nhân là một thực thể sống, nó thay đổi theo thu nhập và nhu cầu của bạn. Hãy dành 15 phút cuối tháng để đánh giá lại: Bạn đã đạt được bao nhiêu % mục tiêu? Cần điều chỉnh gì cho tháng sau? Sự kiên trì chính là chìa khóa tạo nên sự khác biệt.

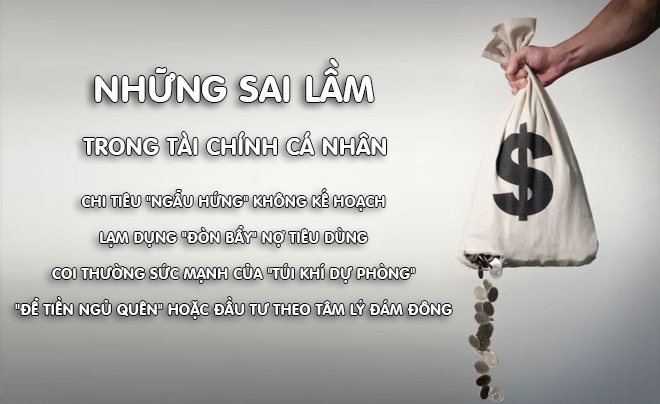

Những sai lầm ''chết người'' trong tài chính cá nhân và cách khắc phục

Ngay cả những người kiếm được rất nhiều tiền vẫn có thể rơi vào khủng hoảng nếu mắc phải những sai lầm kinh điển dưới đây. Hãy kiểm tra xem bạn có đang nằm trong số đó không?

Chi tiêu ''ngẫu hứng'' không kế hoạch

Sai lầm: Tiêu tiền theo cảm xúc, thấy thích là mua hoặc đợi đến cuối tháng dư bao nhiêu mới tiết kiệm bấy nhiêu.

Cách khắc phục: Đảo ngược quy trình: Thu nhập - Tiết kiệm = Chi tiêu. Hãy trích ngay ít nhất 20% thu nhập vào quỹ tích lũy ngay khi tiền vừa về tài khoản.

“Điểm mặt” những sai lầm trong quản lý tài chính cá nhân

Lạm dụng ''đòn bẩy'' nợ tiêu dùng

Sai lầm: Quẹt thẻ tín dụng vô tội vạ cho những món đồ xa xỉ không tạo ra giá trị (tiêu sản), dẫn đến tình trạng "lấy nợ mới trả nợ cũ".

Cách khắc phục: Áp dụng quy tắc 24 giờ: Trước khi mua một món đồ không thiết yếu, hãy đợi 24 giờ. Nếu sau đó bạn vẫn thấy cần thiết, hãy mua. Đồng thời, ưu tiên trả dứt điểm các khoản nợ có lãi suất cao nhất trước.

Coi thường sức mạnh của ''Túi khí dự phòng''

Sai lầm: Tin rằng công việc hiện tại luôn ổn định và không có quỹ dự phòng cho biến cố y tế hay hỏng hóc tài sản.

Cách khắc phục: Bắt đầu xây dựng Quỹ khẩn cấp từ những số tiền nhỏ nhất cho đến khi đạt mức 3 - 6 tháng chi phí sinh hoạt. Đây là "lưới an toàn" giúp bạn bình tâm trước mọi sóng gió cuộc đời. Bạn cũng có thể tham khảo bảo hiểm trên TOPI - Lá chắn bảo vệ thu nhập của bạn trước rủi ro thất nghiệp.

''Để tiền ngủ quên'' hoặc đầu tư theo tâm lý đám đông (FOMO)

Sai lầm: Chỉ gửi tiết kiệm ngân hàng (lợi nhuận thấp không thắng nổi lạm phát) hoặc đổ tiền vào các kênh rủi ro cao khi chưa có kiến thức.

Cách khắc phục: Hãy coi đầu tư là một kỹ năng cần học tập. Bắt đầu với những kênh an toàn, đa dạng hóa danh mục và chỉ xuống tiền khi bạn thực sự hiểu cơ chế sinh lời của nó.

Hy vọng bài viết từ TOPI đã giúp bạn giải đáp trọn vẹn câu hỏi "Tài chính cá nhân là gì?" và nắm giữ những bí quyết để quản trị dòng tiền hiệu quả. Quản lý tài chính không phải là tằn tiện, mà là nghệ thuật của sự Tự do. Khi bạn làm chủ được đồng tiền, bạn đang làm chủ vận mệnh của chính mình. Đừng đợi đến khi có thật nhiều tiền mới bắt đầu quản lý; hãy quản lý thật tốt những gì bạn đang có để tiền bạc không còn là rào cản, mà trở thành bệ phóng cho những ước mơ lớn lao hơn.