Năm 2026 nên bỏ tiền vào kênh đầu tư nào? Vàng, chứng khoán, bất động sản, USD, tiền số hay gửi tiết kiệm sẽ là kênh tiềm năng nhất? Từ tình hình thực tế và dự đoán triển vọng của chuyên gia, các bạn có thể tự cơ cấu lớp tài sản của mình cho phù hợp với tài chính bản thân và diễn biến thị trường để tối ưu hóa lợi nhuận trong năm nay.

Hai yếu tố lớn tác động đến hiệu quả đầu tư trong năm 2026

Năm 2026 được dự báo là một năm "bản lề" của chu kỳ kinh tế toàn cầu. Sau giai đoạn thắt chặt tiền tệ quyết liệt, thị trường bắt đầu thích nghi với một mặt bằng giá trị mới. Để trả lời câu hỏi "Nên đầu tư gì vào năm 2026?", chúng ta cần xem xét bức tranh đa chiều từ kinh tế vĩ mô đến các lớp tài sản cụ thể.

Tình hình kinh tế - địa chính trị thế giới

Khác với sự bi quan trước đó, năm 2026 dự kiến ghi nhận sự phục hồi ổn định của các nền kinh tế lớn. Tuy nhiên, lạm phát dù đã hạ nhiệt so với đỉnh điểm nhưng vẫn neo ở mức cao hơn mục tiêu của các Ngân hàng Trung ương (thường quanh mức 2-3%). Điều này buộc các nhà đầu tư phải tìm kiếm các kênh có tỷ suất sinh lời thực dương.

Sau giai đoạn tăng lãi suất dồn dập, năm nay có thể là thời điểm các Ngân hàng Trung ương (như Fed hay ECB) duy trì lãi suất ở mức cao hoặc bắt đầu nới lỏng nhẹ. Đây là "điểm đảo chiều" quan trọng cho thị trường chứng khoán và bất động sản.

Căng thẳng tại các điểm nóng (Trung Đông, Đông Âu) vẫn là rủi ro tiềm ẩn, gây gián đoạn chuỗi cung ứng và giữ giá năng lượng (dầu, khí đốt) ở mức khó dự đoán.

Tình hình kinh tế thế giới trong năm 2026 dự đoán còn nhiều biến động

Nội lực kinh tế Việt Nam và chính sách điều hành vĩ mô

Việt Nam đặt kỳ vọng tăng trưởng GDP từ 6.5% - 7%. Động lực chính đến từ việc đẩy mạnh giải ngân đầu tư công (hạ tầng giao thông, sân bay Long Thành...) và sự phục hồi mạnh mẽ của dòng vốn FDI.

Lạm phát được dự báo kiểm soát quanh mức 4%. Tỷ giá USD/VND có thể chịu áp lực nhưng sẽ giữ được sự ổn định nhờ dự trữ ngoại hối dồi dào và thặng dư thương mại.

Lãi suất huy động có xu hướng tăng nhẹ để thu hút dòng vốn, điều này tạo ra rào cản nhất định cho các kênh đầu tư mạo hiểm nhưng lại là tin tốt cho người gửi tiết kiệm.

9 kênh đầu tư triển vọng trong năm 2026

Trong bối cảnh kinh tế 2026, việc "bỏ trứng vào nhiều giỏ" không chỉ là để giảm rủi ro mà còn để tận dụng các dòng tiền luân chuyển giữa các lớp tài sản.

1, Gửi tiết kiệm ngân hàng: ''Vịnh tránh bão'' an toàn

.jpg)

Trong bối cảnh các biến số về địa chính trị và lạm phát vẫn còn đó, gửi tiết kiệm đóng vai trò là "cái mỏ neo" giữ cho con tàu tài chính của bạn không bị chao đảo trước những đợt sóng lớn.

Tại Việt Nam, hoạt động ngân hàng được giám sát chặt chẽ bởi Ngân hàng Nhà nước. Đây là kênh duy nhất mà bạn gần như có thể kê cao gối ngủ mà không lo mất vốn (nhờ bảo hiểm tiền gửi và sự ổn định hệ thống).

Bạn có thể chọn kỳ hạn từ 1 tuần, 1 tháng cho đến 36 tháng. Đặc biệt, các sản phẩm tiết kiệm online hiện nay cho phép tất toán ngay lập tức 24/7 với mức lãi suất thường cao hơn so với kênh quầy. Đây là bước đệm hoàn hảo để xây dựng Quỹ khẩn cấp trước khi tiến ra các "chiến trường" khốc liệt hơn như chứng khoán hay bất động sản.

Tại sao vẫn phải có tiết kiệm trong danh mục khi mà lãi suất tiết kiệm không cao bằng các hình thức đầu tư khác? Trong đầu tư, bảo toàn vốn đôi khi quan trọng hơn sinh lời. Tiết kiệm là kênh "thắng" chắc chắn về mặt con số danh nghĩa. Khi thị trường bất động sản đóng băng hay chứng khoán đỏ lửa, tiền gửi tiết kiệm chính là "tiền tươi thóc thật" giúp bạn nắm bắt các cơ hội "bắt đáy" tài sản giá rẻ. Đối với những người cần dòng tiền hàng tháng để chi trả sinh hoạt phí (như người hưu trí hoặc người có thu nhập không ổn định), đây là lựa chọn số 1.

Tuy nhiên, bạn cũng cần lưu ý một vài "chi phí ẩn" như:

-

Rủi ro lạm phát (Lợi nhuận thực): Đây là điểm yếu chí mạng. Nếu lãi suất là 6%/năm nhưng lạm phát thực tế là 4.5%, thì sức mua của bạn thực chất chỉ tăng thêm 1.5%. Bạn không nghèo đi, nhưng bạn cũng không giàu lên nhanh chóng được nhờ kênh này.

-

Mất lãi khi rút trước hạn: Dù hiện nay một số ngân hàng đã áp dụng thông tư mới (rút một phần vẫn giữ lãi gốc cho phần còn lại), nhưng nhìn chung, nếu bạn rút sớm toàn bộ, mức lãi suất nhận được sẽ chỉ là không kỳ hạn (thường rất thấp, chỉ khoảng 0.1 - 0.5%).

Do đó thay vì gửi tất cả vào một sổ, hãy áp dụng phương pháp "Bậc thang lãi suất", tức là chia khoản tiền thành 3 - 4 phần với các kỳ hạn khác nhau (3 tháng, 6 tháng, 12 tháng). Việc này giúp bạn vừa hưởng được lãi suất cao của kỳ hạn dài, vừa có tiền đáo hạn liên tục để xoay vòng vốn nếu thị trường khác (như Vàng hay Chứng khoán) có tín hiệu tốt.

Bạn cũng có thể tham khảo gói tích lũy linh hoạt từ 50.000đ tại TOPI:

2. Chứng khoán: ''Động cơ tăng trưởng'' chính

.jpg)

Nếu tiền gửi ngân hàng là chiếc phao cứu sinh, thì chứng khoán chính là bộ động cơ giúp con tàu tài chính của bạn tăng tốc để đạt được những mục tiêu lớn hơn như mua nhà, mua xe hay tự do tài chính.

Đầu tư vào cổ phiếu, bạn không chỉ mua một mã cổ phiếu đó mà bạn đang thực sự sở hữu một phần "xương máu" của các doanh nghiệp hàng đầu. Với việc hệ thống KRX đã đi vào quỹ đạo và những bước tiến cuối cùng trong lộ trình nâng hạng lên thị trường mới nổi (Emerging Markets), dòng vốn ngoại chảy vào sẽ dồi dào và ổn định hơn. Các quy định về công bố thông tin ngày càng khắt khe, giúp nhà đầu tư cá nhân có vị thế cân bằng hơn.

Sức hấp dẫn không thể chối từ của kênh chứng khoán chính là lợi nhuận đột phá: Trong một chu kỳ kinh tế thuận lợi, lợi nhuận từ chứng khoán có thể đạt mức 20% - 50%, thậm chí vượt xa hoàn toàn so với lạm phát và lãi suất ngân hàng.

Ngoài việc hưởng chênh lệch giá, nhà đầu tư còn nhận được cổ tức (tiền mặt hoặc cổ phiếu) từ công ty phát hành. Đây là nguồn thu nhập thụ động cực kỳ bền vững nếu bạn chọn đúng doanh nghiệp để “gửi gắm”.

Tuy nhiên, thị trường chứng khoán là nơi cảm xúc bị thử thách cực độ. Những phiên giảm điểm sâu có thể khiến nhà đầu tư non trẻ hoảng loạn và bán tháo ngay tại đáy. Hơn nữa, nếu chọn sai doanh nghiệp hoặc đầu tư theo tin đồn thất thiệt, tài khoản của bạn có thể "bốc hơi" nhanh chóng. Để chiến thắng, bạn cần hiểu về đọc báo cáo tài chính, phân tích vĩ mô và đôi khi là cả phân tích kỹ thuật. Cũng đừng quên tham khảo ý kiến từ chuyên gia để biết mã cổ phiếu nào, nhóm ngành nào tiềm năng nhất trong năm 2026 nhé.

Theo kinh nghiệm từ những người đi trước, hãy nhìn nhận đầu tư chứng khoán là việc đồng hành cùng doanh nghiệp ít nhất 1 - 3 năm, thay vì lướt sóng. Lưu ý nguyên tắc: Đừng mua một mã cổ phiếu chỉ vì ai đó phím hàng mà hãy tự hỏi: Doanh nghiệp này làm ra tiền bằng cách nào? Ban lãnh đạo có tâm không? Giá này đã rẻ chưa?

Tuyệt đối không sử dụng đòn bẩy tài chính (Margin) quá đà nếu bạn chưa thực sự hiểu về nhịp đập của thị trường. Chứng khoán là nơi dành cho những nhà đầu tư có kiến thức. Hãy biến mình thành một "chủ doanh nghiệp" thực thụ thay vì một người đánh bạc trên bảng điện.

3. Vàng: ''Lá chắn'' lạm phát và địa chính trị

.jpg)

Vàng không chỉ là trang sức, trong giới đầu tư chuyên nghiệp, nó là một loại "tiền tệ tối thượng" không thể bị in thêm hay định giá tùy tiện bởi bất kỳ chính phủ nào. Đặc điểm cốt lõi nằm ở giá trị nội tại: Vàng không bao giờ mất giá trị về 0. Khi tiền giấy mất giá (lạm phát), vàng thường tăng giá để bù đắp.

Vàng thường có mối tương quan nghịch với USD. Thông thường, khi đồng USD suy yếu, giá vàng sẽ có xu hướng tăng mạnh và ngược lại. Hơn nữa, vàng có tính thanh khoản toàn cầu, bạn có thể đổi vàng ra tiền mặt ở bất kỳ đâu trên thế giới.

Hơn nữa, kim loại quý này luôn được coi là nơi trú ẩn của tài sản trước cơn bão lạm phát, khủng hoảng hay chiến tranh. Tuy nhiên, vàng không tạo ra dòng tiền mà nó chỉ lưu trữ tài sản. Để có lợi nhuận, bạn cần đợi đến khi giá tăng, do đó không phù hợp với việc lướt sóng. Việc cất giữ vàng tại nhà tiềm ẩn rủi ro an ninh, còn gửi kho quỹ ngân hàng thì tốn phí.

Từ đầu năm 2025 đến tháng 4 năm 2026, vàng miếng SJC đã đạt được tỷ suất sinh lời vô cùng ấn tượng với mức tăng gần 50%. Đã có lúc, giá vàng miếng giao dịch ở mức 190 triệu đồng/lượng. Vàng nhẫn cũng đạt mức giá cao nhất từ trước tới nay với 18 -19 triệu đồng/lượng.

Năm 2026, vàng đạt tỷ suất sinh lời ấn tượng với đỉnh giá mới

4, Bạc - Kênh đầu tư mới nổi đầy tiềm năng

.jpg)

Năm 2026, Bạc không còn là "vàng của người nghèo" nữa mà đã trở thành một tài sản chiến lược nhờ sự bùng nổ của kỷ nguyên xanh. Bạc vừa là tài sản trú ẩn (giống vàng), vừa là nguyên liệu công nghiệp thiết yếu. Hiện nay, trữ lượng bạc trên thế giới đang cạn kiệt nhanh hơn vàng do tiêu thụ công nghiệp không thể tái chế dễ dàng.

Vì vốn hóa thị trường bạc nhỏ hơn vàng rất nhiều, nên khi có dòng tiền đổ vào, giá bạc thường tăng với tốc độ "phi mã" (vượt xa vàng trong các đợt tăng giá mạnh). Kim loại này là thành phần không thể thay thế trong các tấm pin mặt trời và linh kiện xe điện. Khi các mục tiêu Net Zero được đẩy mạnh, nhu cầu này sẽ chạm đỉnh.

Nhược điểm khi đầu tư vào bạc là biên độ biến động giá cực lớn. Giá bạc có thể "nhảy múa" dữ dội trong ngắn hạn. Nếu bạn không có tâm lý vững, việc nhìn giá bạc rơi 5 - 10% trong vài phiên là chuyện bình thường. Tại Việt Nam, phí chênh lệch khi mua bán bạc thường cao hơn vàng, gây khó khăn cho việc lướt sóng ngắn hạn. Để tối ưu hóa, nhà đầu tư không nên chọn "một mất một còn" giữa Vàng và Bạc, mà hãy đưa chúng vào danh mục với tỷ trọng hợp lý.

5. Chứng chỉ quỹ: Tận dụng ưu đãi thuế

.jpg)

Chứng chỉ quỹ không còn là khái niệm xa lạ mà đã trở thành trụ cột trong kế hoạch tài chính của giới trẻ và những người bận rộn. Đây là hình thức nhà đầu tư góp vốn vào một quỹ chung, nơi các chuyên gia tài chính sẽ thay mặt bạn đi "chinh chiến" trên thị trường.

Đặc điểm cốt lõi của hình thức đầu tư này là tiền của nhà đầu tư được điều hành bởi những bộ óc nhạy bén nhất, có hệ thống phân tích dữ liệu và công cụ quản trị rủi ro hiện đại. Chỉ với vài trăm nghìn đồng trở lên, bạn đã có thể sở hữu một phần của hàng chục cổ phiếu hoặc trái phiếu hàng đầu – điều mà một cá nhân khó lòng làm được với số vốn tương tự.

Một ưu điểm cực sáng cho kênh đầu tư quỹ mở là từ 1/7/2026, theo Luật Thuế TNCN mới, nhà đầu tư chứng chỉ quỹ mở sẽ được miễn 100% thuế thu nhập cá nhân đối với lợi nhuận từ bán CCQ nếu nắm giữ từ 2 năm trở lên. Ngoài ra, thuế đối với cổ tức từ quỹ giảm xuống còn 2,5% (trước là 5%). Điều này giúp lợi nhuận thực tế sẽ cao hơn đáng kể so với tự đầu tư chứng khoán. Hơn nữa, bạn không cần đọc biểu đồ hay soi báo cáo tài chính mỗi đêm. Việc của bạn là chọn quỹ uy tín và duy trì kỷ luật nộp tiền.

Nhược điểm của kênh này là nhà đầu tư phải trả một khoản phí cho công ty quản lý quỹ (thường từ 1 - 2%/năm) dù quỹ có lãi hay lỗ và không thể yêu cầu quỹ mua mã này hay bán mã kia theo ý thích cá nhân.

6. Trái phiếu: Sự trở lại của niềm tin

.jpg)

Sau những "cơn bão" thanh lọc của những năm trước, thị trường trái phiếu đã bước vào giai đoạn trưởng thành với khung pháp lý chặt chẽ và sự minh bạch tối đa. Khác với cổ phiếu (hưởng lợi nhuận), trái phiếu là một khoản vay. Doanh nghiệp có nghĩa vụ trả gốc và lãi cho bạn đúng hạn bất kể kết quả kinh doanh ra sao (trừ trường hợp phá sản). Hầu hết các trái phiếu phát hành ra công chúng đều bắt buộc phải có xếp hạng từ các tổ chức uy tín (như FiinRatings hay quốc tế như S&P).

Với mức lãi suất cao hơn tiền gửi ngân hàng từ 2 - 4%, trái phiếu là kênh sinh lời ổn định cho những khoản vốn nhàn rỗi lớn. Tuy nhiên, nếu doanh nghiệp gặp khó khăn về dòng tiền, việc thanh toán lãi/gốc có thể bị chậm trễ. Ngoài ra, thanh khoản trái phiếu kém hơn tiết kiệm. Việc bán lại trái phiếu trước hạn đôi khi mất thời gian hoặc phải chịu mức chiết khấu giá nhất định.

Nếu bạn muốn đưa trái phiếu vào danh mục của mình, cần lưu ý rằng với trái phiếu, tuyệt đối không tham lãi suất quá cao (High Yield) từ các doanh nghiệp không tên tuổi. Hãy chọn các doanh nghiệp đầu ngành với xếp hạng tín nhiệm từ mức A trở lên.

7. Ngoại tệ (USD): ''Công cụ phòng vệ'' và sức mua quốc tế

.jpg)

Trong năm 2026, việc nắm giữ USD không còn mang tính chất "đầu cơ" ăn chênh lệch tỷ giá như trước, mà chuyển sang vai trò bảo vệ giá trị tài sản trong một danh mục đầu tư đa quốc gia. USD vẫn giữ vị thế thống trị toàn cầu. Khi có bất ổn lớn, đây là tài sản đầu tiên được các tổ chức tài chính tìm đến để trú ẩn.

Nhờ sự điều hành linh hoạt của Ngân hàng Nhà nước và dự trữ ngoại hối dồi dào, tỷ giá VND/USD được dự báo sẽ biến động trong biên độ kiểm soát, không gây ra các cú sốc lớn.

Nếu bạn có kế hoạch cho con du học, đi du lịch nước ngoài hoặc nhập khẩu hàng hóa, việc sở hữu đồng đô la Mỹ giúp bạn ổn định chi phí, không bị ảnh hưởng bởi biến động tỷ giá. Bên cạnh đó, USD có thể thanh khoản toàn cầu, là "giấy thông hành" tài chính mạnh nhất thế giới.

Tuy nhiên, lợi nhuận thực tế của đồng ngoại tệ này cực thấp. Tại Việt Nam, lãi suất gửi USD tại ngân hàng hiện vẫn ở mức 0%. Bạn chỉ có lời khi tỷ giá tăng, nhưng mức tăng này thường không quá lớn. Cần lưu ý rằng việc mua bán ngoại tệ tự do bị hạn chế bởi quy định pháp luật; nhà đầu tư cá nhân chủ yếu tiếp cận qua các kênh hợp pháp như gửi tiết kiệm hoặc mua bán tại các tổ chức tín dụng được cấp phép.

8. Bất động sản: Giai đoạn ''đãi cát tìm vàng''

.jpg)

2026 là năm đánh dấu sự trở lại của thị trường Bất động sản sau giai đoạn thanh lọc khốc liệt. Đây là lúc những "tay chơi" lướt sóng bằng đòn bẩy quá đà đã rời cuộc chơi, nhường chỗ cho những nhà đầu tư có tư duy dài hạn. Bất động sản có tính chu kỳ cao và năm 2026 đang ở giai đoạn đầu của một chu kỳ phục hồi mới, khi các luật sửa đổi (Luật Đất đai, Kinh doanh BĐS) đã thẩm thấu và tạo ra hành lang pháp lý minh bạch.

Đây không phải là kênh dành cho số vốn ít hoặc tâm lý muốn "ăn xổi", để tham gia đầu tư, bạn cần chuẩn bị một khoản vốn tương đối lớn đủ để mua 1 mảnh đất hay 1 căn hộ. Tuy nhiên, tài sản của bạn có thể tăng giá 50 - 100% khi có thông tin về quy hoạch hạ tầng (đường cao tốc, cầu, khu công nghiệp) đi qua. Nếu đầu tư vào căn hộ chung cư hoặc nhà phố cho thuê, bạn có thêm nguồn thu nhập thụ động hàng tháng bên cạnh sự gia tăng giá trị tài sản.

Tại các đô thị lớn như Hà Nội và TP.HCM, nhu cầu nhà ở vẫn cực kỳ lớn. Các dự án có giá thành hợp lý, pháp lý sạch sẽ luôn có thanh khoản rất tốt. Hãy tìm những khu vực có các dự án đầu tư công thực tế đang triển khai (ví dụ: các đường vành đai, các nút giao cao tốc). Hạ tầng tới đâu, giá trị đất tăng tới đó.

Nhược điểm lớn nhất của kênh đầu tư này là tình thanh khoản thấp. Trong trường hợp cần tiền gấp, bạn không thể bán nhà ngay lập tức. Quá trình rao bán và làm thủ tục có thể kéo dài vài tháng. Hơn nữa, việc đầu tư vào bất động sản tiềm ẩn rủi ro pháp lý: Mua phải dự án "treo", chưa có sổ hồng hoặc sai phạm quy hoạch có thể khiến vốn của bạn bị chôn vùi nhiều năm.

Hãy luôn nhớ nguyên tắc "Pháp lý là số 1": Tuyệt đối không mua bất động sản chỉ bằng "hợp đồng góp vốn" hay hứa hẹn miệng. Hãy chỉ xuống tiền khi dự án có giấy phép xây dựng rõ ràng và quy hoạch minh bạch.

9, Tiền số (Crypto): Tài sản số trong danh mục hiện đại

.jpg)

Nếu như trước đây Crypto vẫn còn bị nghi ngờ, thì năm 2026, nó thành một lớp tài sản chính thống trong danh mục của các nhà đầu tư và tổ chức tài chính toàn cầu. Bitcoin (BTC) - Vàng kỹ thuật số - đã khẳng định vị thế là công cụ lưu trữ giá trị nhờ tính khan hiếm tuyệt đối. Ethereum (ETH) và các mạng lưới hợp đồng thông minh đóng vai trò là "cơ sở hạ tầng" cho nền kinh tế số tương lai.

Đồng tiền mã hóa có thể giao dịch xuyên biên giới, chuyển tài sản giá trị lớn chỉ trong vài phút với chi phí thấp mà không cần thông qua trung gian ngân hàng truyền thống.

Lợi nhuận cao thường đi kèm rủi ro cực lớn. Không một lớp tài sản truyền thống nào có khả năng nhân tài khoản nhiều lần trong thời gian ngắn như Crypto khi bước vào chu kỳ tăng trưởng. Tuy nhiên, bạn phải đối mặt với việc tài sản này có thể sụt giảm 20 - 30% chỉ trong một đêm là chuyện bình thường. Đây là phép thử cực lớn cho tâm lý nhà đầu tư.

Nhà đầu tư cũng phải đối mặt với rủi ro bảo mật, nếu mất khóa bí mật (private key) hoặc bị hack ví, bạn sẽ mất trắng tài sản mà không có ngân hàng nào đứng ra giải quyết giúp.

Sau kỳ Bitcoin Halving năm 2024, thị trường thường bước vào giai đoạn thanh lọc hoặc tích lũy mới. Chiến lược khôn ngoan lúc này là chỉ nên dành một phần nhỏ (3 - 5%) tổng vốn cho Crypto. Nếu nó tăng 10 lần, bạn sẽ giàu có; nếu nó về 0, cuộc sống của bạn vẫn không bị ảnh hưởng.

Hãy ưu tiên "Top Coins" (Bitcoin, Ethereum…), tập trung vào những mã đã có sự bảo chứng của các quỹ ETF lớn, đừng sa đà vào các đồng coin rác theo lời mời gọi của các hội nhóm. Cần học cách sử dụng ví lạnh (Cold Wallet) cho các khoản đầu tư dài hạn thay vì để toàn bộ trên các sàn giao dịch.

Kết luận

Để đầu tư an toàn và tối ưu lợi nhuận thu về, nhà đầu tư cần dựa vào những phân tích, dự đoán triển vọng thị trường và đưa ra các kịch bản, từ đó phân chia tỷ lệ các lớp tài sản cho phù hợp cũng như kịp thời điều chỉnh theo tình hình thực tế.

Kết quả khảo sát từ độc giả của báo vnexpress

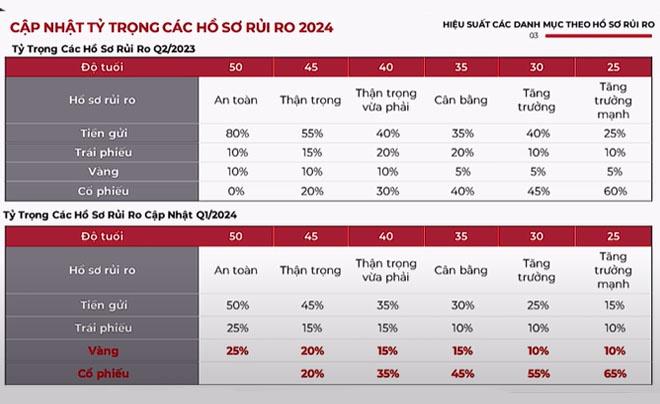

Nhà đầu tư có thể tham khảo tỷ trọng các hồ sơ rủi ro được TOPI phân bổ theo lớp tài sản và khẩu vị rủi ro theo độ tuổi sau đây.

Tỷ trọng hồ sơ rủi ro năm 2025 dành cho nhà đầu tư

Hãy theo dõi TOPI để cập nhật những phân tích mới theo tình hình thị trường để có điều chỉnh phù hợp cho danh mục đầu tư, tỷ lệ tài sản phù hợp nhé!